Oracle (ORCL), proveedor líder global de sistemas de gestión de bases de datos desde software y hardware es uno de los stocks con grandes incertidumbres en el mercado. Lider global de soluciones de gestión de bases de datos, esta afrontando la migración de su negocio a soluciones SaaS y PaaS, compitiendo con compañías que hasta hace poco se les podía denominar Starp-Ups, como Salesforce CRM. Oracle se defiende a base de talonario desde una política relativamente agresiva de M&A(Adquisición de empresas) , infiriéndose a la acción de Oracle más riesgo si cabe.

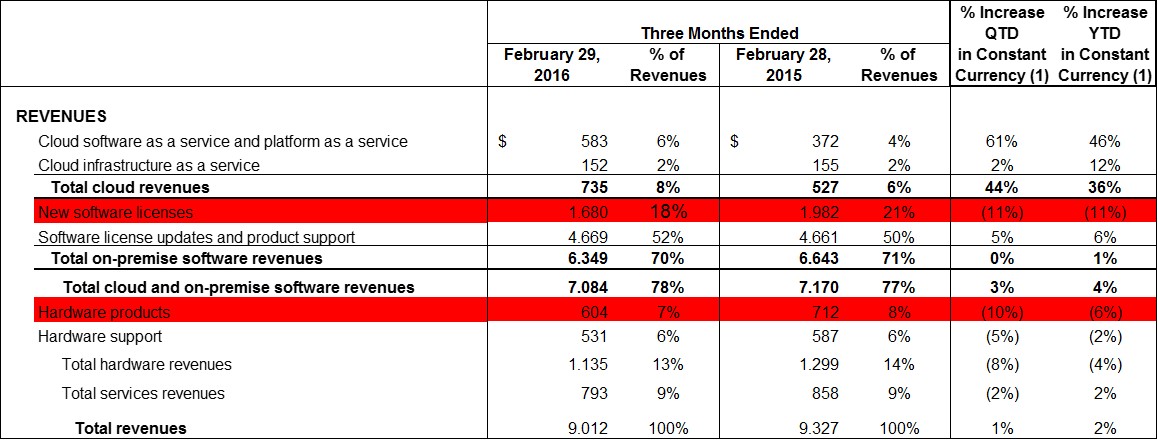

Sus ingresos crecen a ritmos orgánicos (Divisa constante) del +2% en su 3Q2016(Febrero 2016). En sus ingresos del trimestre el crecimiento interanual del área SaaS gestionó más de $583mn , un 46% interanual mas, ó 195mn. Su parte core (la de licenciar y dar soporte de software tradicional aumentó en negocio orgánico $63mn (+1%), debido a la resiliciencia de lós soportes de las licencias de software. Hardware(13% de los ingresos ) disminuye un +6% interanual(FX constante).

net/net, la mina de ORCL se localiza en todos los soportes técnicos y updates (actualizaciones) que en la acutualidad sus clientes tienen contratados con oracle , y donde se localiza el 70% de los ingresos de esta, suponiendo un flujo continuo y resiliente de caja, mientras migra a sus clientes a soluciones SaaS donde comparables como CRM, crecen a ritmos del +25% interanual facturando más del doble, eso si a día de hoy que el propio Oracle .

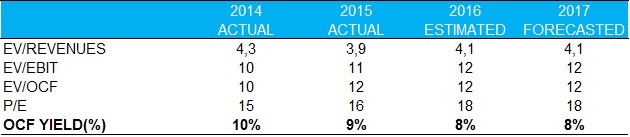

El rendimiento de caja de más del 8% está eclipsado por una politica de M&A que ya en 2015 sumo más de $6.000mn parcialmente compensado por un rendimiento al accionista superior al 5% sobre valor de mercado. La acción ha caído un 10% desde que technoblogist la incluyó como recomendación de bolsa en su cartera modelo, no obstante la mantenemos basándonos en sus rendimientos sobre caja y la habilidad de la compañia por preservarla.