El pasado 17 de diciembre Oracle publicó sus resultados de su ejercicio fiscal 2Q2015. Dichos resultados batieron las expectativas de los analistas a todos los niveles y en línea con su guidance. Publicando ingresos trimestrales de $9.590mn (+7% YoY en moneda local) y un beneficio por acción (EPS) de $0.69. Mantiene constante el guidance para 3Q2015 con EPS entre $0.65 y $0.70.

Puntos de interés

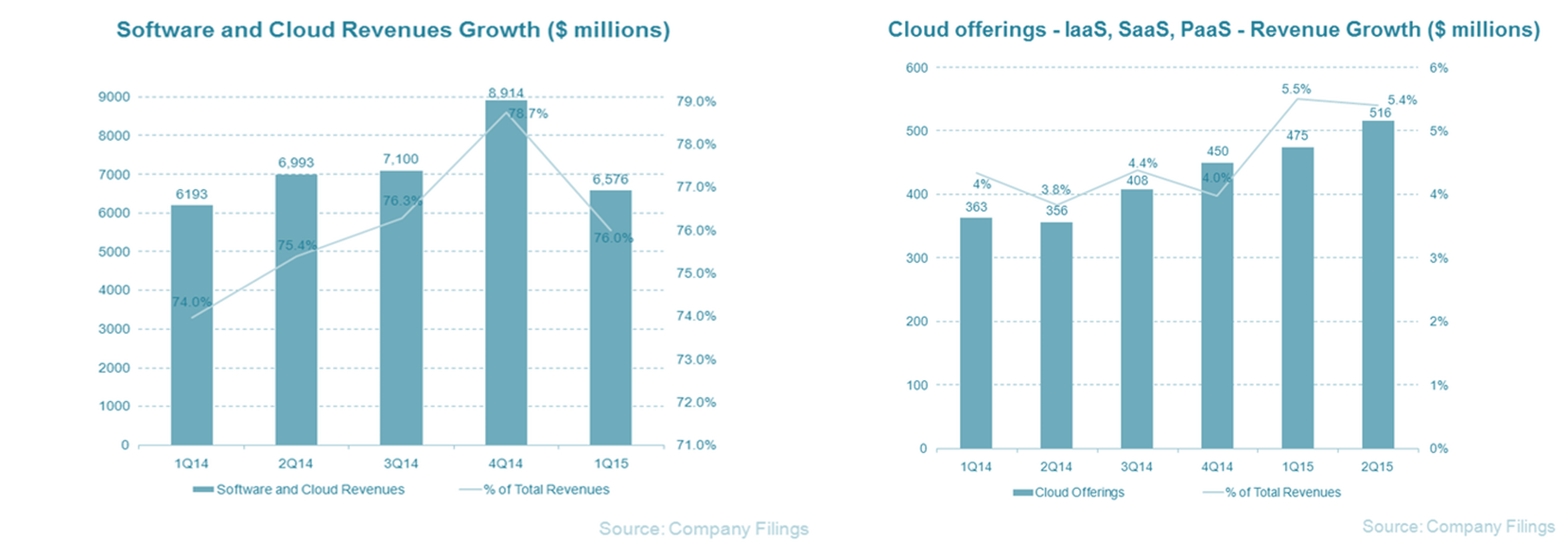

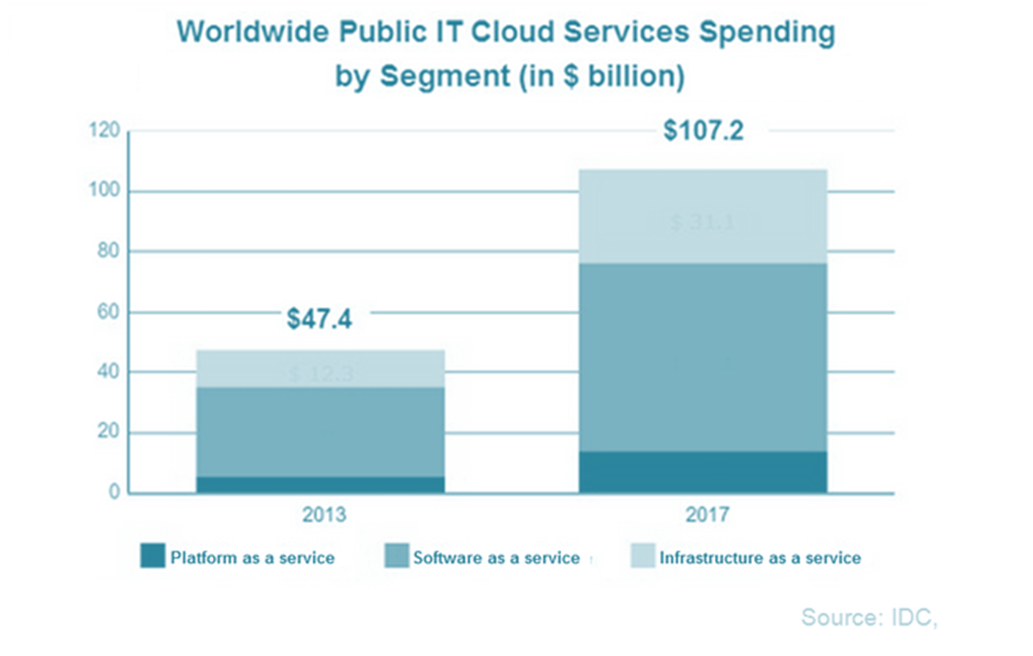

La parte de cloud computing, en Oracle SaaS (Software as a Service) y IaaS (Software as a Service) donde más atención tenían los analistas, creció un +45% hasta los $516mn, en línea si lo comparamos con otros players como Microsoft, SalesForce, IBM, Google ó Amazon, SAP, ó entramos a comprender el tamaño del mercado con alguna referencia como la que nos proporciona IDC, que estima que solo en el sector público los servicios global en cloud el gasto asciende a $47.000mn anuales en 2013, estimando un crecimiento anual medio del +23,5% hasta 2017 para un mercado de $105.000mn.

Tesis fundamental

Oracle en el segmento de cloud facturó en su año fiscal 2014 casi $1.500mn.Se trata sin duda del motor de crecimiento de la compañía en la división de software que en su conjunto creció un +8% hasta los $7.328mn, parcialmente compensada en términos consolidados por la parte de hardware (13% de los ingresos) que pese a mejorar su negativa tendencia de trimestre anteriores creció un +1%, entre otras razones en respuesta de su pérdida de cuota de mercado a players como Cisco ó Hp, en el mercado global de servidores.

La perspectiva de la compañía debería entenderse en la migración de todo el negocio de venta de hardware tradicional, y sobre todo software hacia cloud, con sus respectivos ingresos colaterales (Aunque inferiores) en fees por mantenimientos, soporte y actualizaciones, y todo ello le aporta visibilidad a la generación de caja de la compañía a futuro . Junto con ello Oracle ha invertido inorgánicamente también en posicionarse en el segmento de CRM con las adquisidores realizadas en 2014 (Bluekay…) principalmente oriendas al marketing como nuevo mercado colateral para Oracle, de gran crecimiento y sobre todo opción de diversificación. En este mercado , el del CRM esta liderado por Salesforce con un 16,1% de cuota de mercado Vs Oracle un 10,2% en tercera posición de acuerdo con gartner.

La compañía generó más de $14.921mn en 2014 de flujo libre de caja sin tener en cuenta M&A, es decir un 7% de yield (sobre market cap), que prácticamente distribuyó entre sus accionistas salvo la que se dedico a M&A ($3.488mn). En definitiva, se trata como previamente se mencionó de un flujo de caja libre con visibilidad y calidad. Por lo que The technoblogist considera a Oracle, una buena opción del Nasdaq para estar «en Cloud» opta por incluirla en su cartera modelo fundamental como activo para jugar la fuerte perspectiva de cloud que se espera para los próximos años. La entrada la realizara durante el mes de enero a la espera de cierta noticias macro.

| 2012 | 2013 | 2014 | 2015 | |||

| ACTUAL | ACTUAL | ACTUAL | ESTIMADO | |||

| Ingresos | $mn | 37.121 | 37.180 | 38.275 | 39.423 | |

| Incr | % | 0% | 3% | 3% | ||

| EBITDA | $mn | 0 | 17.615 | 17.739 | 18.271 | |

| % Ingresos | %mn | 0% | 47% | 28% | 28% | |

| EBIT | $mn | 0 | 14.684 | 14.759 | 15.202 | |

| BENEFICIO | $mn | 9.981 | 10.925 | 10.955 | 11.284 | |

| OCF (EBITDA – CAPEX) | $mn | 0 | 13.660 | 13.671 | 14.203 | |

| Deuda (-Caja) | $mn | -58.088 | -59.757 | -61.437 | ||

| Ratios Valoración | ||||||

| P/E | x | – | 17,9 | 17,9 | 17,4 | |

| EV/REVENUES | x | – | 4,8 | 4,7 | 4,5 | |

| EV/EBITDA | x | – | 10,1 | 10,0 | 9,8 | |

| EV/OCF | x | – | 13,0 | 13,0 | 12,5 | |

| FCF Yield | % | – | 7% | 7% | 7% | |

| Dividend Yield | % | – | 6% | 6% | 6% |