Analizamos las valoraciones relativas a mercado de cuatro activos de internet cotizados en bolsa y monetizados desde ingresos publicitarios, en medios propios ó de terceros a través de tecnología propietaria.

- Google (GOOG), la joya de la corona del universo de cotizadas en bolsa dentro del ambito de internet. Google obtiene la mayor parte de sus ingresos, y mayor aun la contribución a su margen a través de su buscador y la plataforma Youtube, como medios propios, teniendo también red que le permite monetizar sites de terceros. Su modelo de monetización publicitario es programático, es decir en puja por los espacios aunque muy limitado el acceso a la puja a terceros.

- Rubicon(RBN), se trata de un SSP, es decir un Supply Side platform, ó una plataforma tecnológica que permite conectar a las diversas plataformas de puja publicitaria (Exchanges), a los medios (publishers, sites) para que puedan monetizar sus inventarios publicitarios. Por esta labor de intermediación pura cobran una comisión, del porcentaje negociado.

- Rocket Fuel (FUEL), Al igual que Rubicon se trata de un intermediario en el proceso de compra programática de medios, pero en este caso por el lado de la venta. FUEL se trata de un DSP, ó demand side platform, donde los anunciantes (ó agencias) operán para comprar sus campañas. El DSP se encarga de colocar las pujas entre inventario (SSP´s,Exchanges), centarndose su valor añadido en proporcionar un media buying (compra de medios) eficiente desde la tenología (algoritmia de puja..), ó datos que permitan comprar audiencias directas y no inventarios.

- Critero,(CRTO:US),se trata de una compañía de publicidad online orientada a performance, es decir a resultados a través de conversiones de venta. Para ello dispone de tecnología propietaria y una amplia red de medios online , desde la que “traquea” a los usuarios a través de los datos que estos generan en sus habitos de navegación entre cualquier tipo de terminal (PC, mobile, Tablet) y sincronizandolos entre ellos. Con todos esos datos critero a través de su tecnología los utiliza para activarlos en la bolsa de medios online ó RTB (Compra programática de medios), donde las marcas de criteo invierten en diversos formatos de publicidad.

- Facebook(FB), & Twitter (TWTR), medios por excelencia, con reconocimiento y capacidad de monetización en entorno propio y desde terceros.

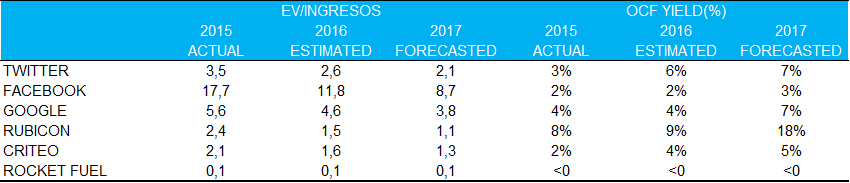

Las valoraciones relativas reflejan bien el valor añadido de cada uno de los medios y en el caso de los pure media como Facebook , Twitter y Google, cotizando a múltiplos entre las 2x y 8x en 2017 . Por la parte de los intermediarios tecnológicos, eslabones más débiles de la cadena de valor su valor deriva de la ejecución de su tecnología y ahí se comprende bien atendiendo a los múltiplos relativos, como compañías como Criteo y Rubicón generadoras de caja cotizan a múltiplos por encima de 1x, frente a fiascos como Rocket fuel sumideros de caja por mala ejecución cotizan a 0.1x ventas, sin tener en cuenta que el ingreso es de la misma naturaleza y podría consolidarse a través de M&A en otra compañía que lo convierta en caja mas “ágilmente”.

net/net, esta visión relativa refuerza nuestra reciente neutralidad en Facebook, y sobreponderar en Twitter contra el índice de Nasdaq -Internet como recomendación de bolsa. Comprendemos la fortaleza de Criteo, principalmente atendiendo a sus margenes de media buying comparado con Google, no obstante consideramos que de forma absoluta esta en precio atendiendo a su generación de caja.