Ayer, Salesforce (CRM) el pionero en en ofrecer servicios de SaaS (Software as a Service) reportó sus resultados del 4Q2016, los cuales más allá de cumplir expectativas del cierre, el guidance reportado para el 1Q las batió expectativas , llegándose a disparar la compañía más de un 7%.

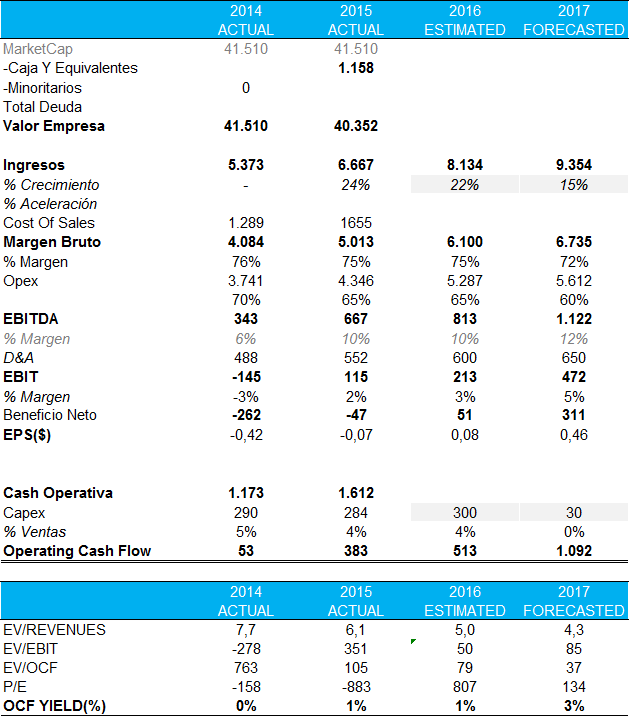

- El ingreso del trimetre fue de $1.810mn, implicando un crecimiento interanual del +25%, ó +27% a FX constante. Manteniendo el en ritmo a nivel anual, ya que para el ejercicio acumulado 2016 la compañía creció a +27%.

- La compañía mantuvo su nivel de inversiones orgánicas (capex) constantes interanualmente en los $284mn, generando un flujo operativo de caja (EBITDA – Capex) de $383mn.

- El guidance de ingresos para el 1Q2017, la compañía espera crecer interanualmente a ritmos del +25%, hasta los $1.895mn, frente a los $1.860mn esperados por el consenso. Para el año completo 2017, CRM espera crecer a ritmos de entre 21% y 22%.

Net/Net, dentro del entorno de compañía SaaS, un sector que ya encontramos caro, dado su potencial operativo. CRM sin dudad se trata de un activo sobre el que hacer cherry picking, dadas sus características de crecimiento, visibilidad y generación de caja. En este sentido desde nuestra recomendación relativa de sobreponderar al índice SaaS, CRM ha subido un +14% en abosluto y +22% si es comparado contra sus comparables sectoriales.