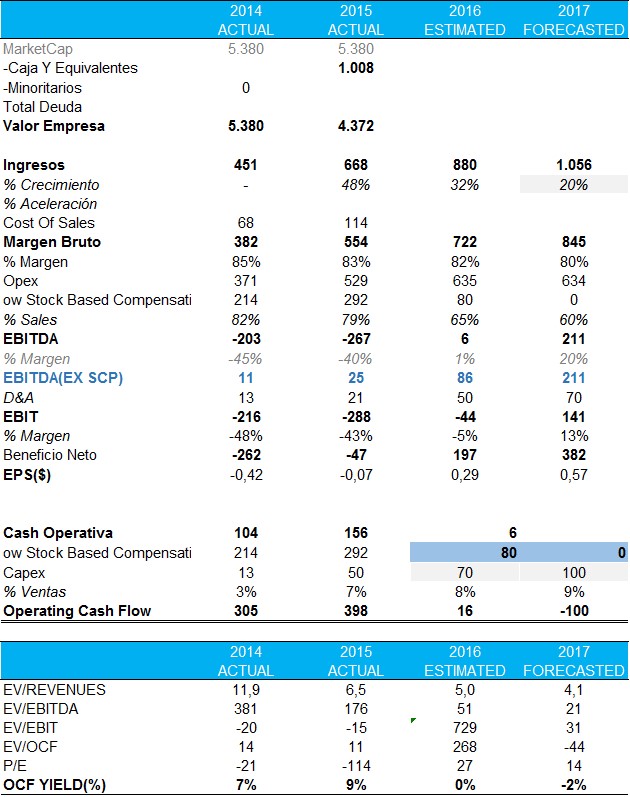

Splunk (SPLK), al compañía líder en soluciones de software en la nube orientada a la analítica BigData ó inteligencia operativa como la compañía lo autodenomina, publicó ayer los resultados de su ejercicio fiscal 4Q2016 y acumulado anual 2016. Ingresos acelerados creciendo a ritmos del +49% en el trimestre y +48% en el acumulado anual 2016.

- La compañía pese a dar un resultado operativo EBIT negativo en el año de -€288mn, €292mn vendrían de la provisión del plan de acciones (stock Option Plan), ligado al desempeño de la compañía. Sin tener en cuenta este efecto la compañía arrojaría un EBITDA cash positivo de +25mn, al no ser una salida de caja en la actualidad.

- La generación de caja operativa (EBITDA – Circulante), sumo +€156mn, principalmente impactada por un ingreso en diferido de más de €145mn, una partida dada la forma de cobrar que tienen a cliente final, que debería de mantenerse positiva siempre que el crecimiento sea positivo pero que en algún momento se revierta cuando se estabilice la generación de ingresos.

- La compañía ha reportado un guidance muy agresivo para su ejercicio fiscal 2017 crecer a ritmos del +32%, generando una perdida esperada EBIT en el entorno de los -€44mn.

Net/Net, se trata de otra compañía del ecosistema de servicios en cloud (SaaS) especializada en la analítica BigData cara pese a su gran crecimiento, no obstante pensamos que junto a Sales Force (CRM) debe comportarse relativamente mejor que el resto de este subsector Saas como recomendación de bolsa, si atendemos a su crecimiento y generación de caja.Se trata de un sector muy caro, en el que la mejor forma de jugar dentro de el fundamentalmente es a través de la toma de posiciones relativas.

Noticias relacionadas,