- El mercado se mostró claramente decepcionado con los números de Q3 que publicó Microsoft (MSFT:US) el pasado 21 de abril perdiendo un 10% de su valor.

- Desde nuestra recomendación de comprar el pasado febrero la compañía (http://technoblogist.com/microsoft-the-asset-to-be-bullish/) la compañía ha perdido un 5.5% de su valot.

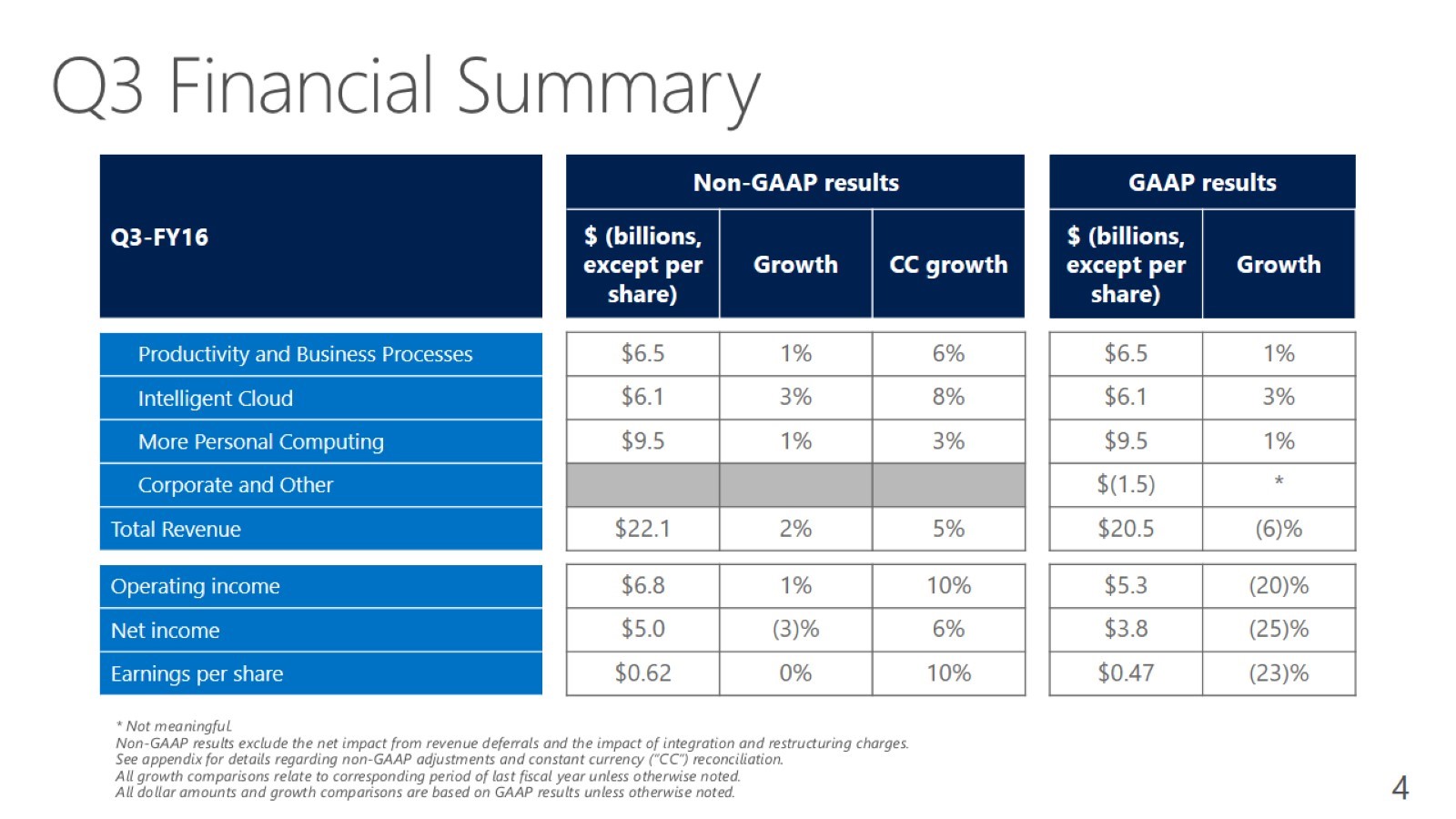

Pero la decepción en números simplemente se debió principalmente a razones no fundamentales que afectaron al botton line y por impactos fiscales no esperados, ya que publicó para su 3Q2016 ingresos de $22.080mn e EPS de $0.62 para un consenso esperado de $22.090mn y $0.64, para ingresos y beneficio por acción respectivamente.

Las razones de desviarse en el beneficio por acción principalmente y según la compañía se debe a una inesperado aumento de la imposición fiscal por ventas entre diferentes regiones.

Fundamentalmente hablando la compañia guarda unos sólidos fundamentales, avalados por una tambien solida generación de caja y protegida por una agresivo paquete de remuneración al accionista.

¿Solidos Fundamentales?, crecimiento y generación de caja

MSFT entre sus diferentes áreas de negocio, el 3Q2016 ha mostrada holgada solidez , cumpliendo con su guidance ofrecido en el 2Q2016 de generar ingresos en el rango entre $21.600mn y $22.3000mn.

Por áreas de negocio ,

- +6.5-Productividad y Business Processes (Office, y otros productos gran cosnsumo) registró un crecimiento del +6% orgánico (FX constante), frente al 2Q2016 del +5%, principalmente empujado por office 365 que en el trimestre sus ventas aumentaron un +65%(FX Const).

- +6.1-Intelligent Cloud, el negocio de servicios en cloud para empresas, creció interanualmente un +8%(Vs +11% en 2Q2016) hasta los $6.100mn empujado por la plataforma de servicios en la nube azure que se disparó un +120% sus ventas.

- +9.5-El cajón desastre de MSFT ó More personal computing ( donde se registran las ventas Xbox, Surface, Bing, windows Pro…) creció un +3%, destacando el exito de los últimos modelos de surface y consumo cada vez más extendido de Bing por una mayor adopción del SO Windows 10 (Según la compañía).La parte decepcionante vino de la mano de corporate y otros , el área de negocio que contabiliza todos los ingresos diferidos de windows 10 que solo el 1Q2016 , generó una perdida de $1.545mn. MPC se trata de una partida donde a efectos prácticos MSFT enmascará los malos resultados de Windows con negocios tan relativamente dispares como Hardware o su publicitario de search (busqueda en Bing).

- En el PC reside el mercado subyacente de MSFT cada vez contrayendose más en términos de ventas de nuevos ordenadores personales, no obstante el mercado sigue registrando ventas de más dde 70mn de PC trimestrales.

Con todo ello la compañia registró un beneficio operativo de $5.036mn en el trimestre y $17.106mn el acumulado a nueve meses , $1.300mn y $3.000mn inferior si es comparado con los periodos análogos del 2015.

net/net, Más allá de entrar a juzgar el papel fundamental de MSFT dada su exposición al PC y el futuro obvio y persistente de este,la compañía ha generado en 9M2016 $24.861mn, lijeramente superior a los 9M2016 (aunque por causas no operativas y si contables), de los que invierte en Capex más de $5.688mn (solo por debajo del propio google) y reparte entre los accionistas $20.000mn (5% de su market cap), para un balance de $105.000mn de activos liquidos, razones más importantes que junto con los fundamentales de la compañía nos permiten tener un juicio positvo en MSFT.