Google(GOOG) creció interanualmente de forma orgánica(FX Constante) un +23% el 1Q2016 frente a un +17% el 1Q2015, con un peso de los ingresos publicitarios del 90%, expuestos a los KPI´s fundamentales expuestos en la primera parte de este articulo.

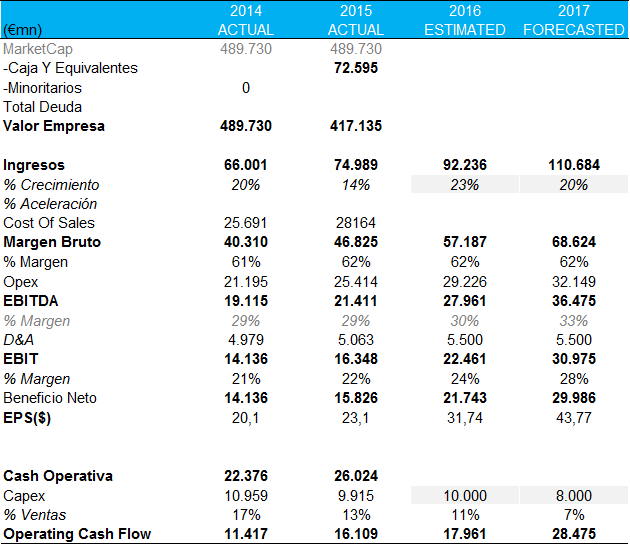

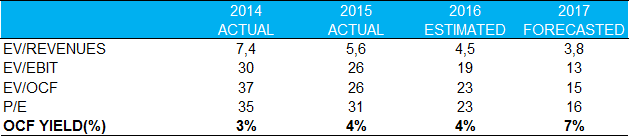

Los inversores le repercuten a las valoraciones de la compañía cauces de ingresos aun no palpables en el P&L, aunque siendo prácticos, y ya que pese a que la valoración de Google es alta a efectos de ingresos (4.5x EV/VENTAS 2017), no lo es a efectos de generación de caja donde se prevé que la compañía genere rendimientos de FCF Yield superiores al 5% partir del 2017, que algún día con una mayor madurez de mercado se transformen en retribución directa al accionista, hasta entonces inversión para absorber mercado de una forma u otra. Hasta entonces más de €20.000mn anuales para preservar y ganar mercado.

La compañía demuestra y tiene una gran fortaleza en su negocio core , el publicitario donde solo en países como España concentra más del 50% de la inversión publicitaria en el entorno online, sino principalmente por la capacidad de inversión que tiene (Capex de €9.915mn en 2015) y músculo financiero para absorber mercado inorganicamente. Solo en caja y equivalentes dispone de más de $70.000mn, algo siginificativo si tenemos en cuenta que monstruos como Telefonica capitalizan €53.000mn, se la podría absorber de un plumazo.

Sobre esta base consideramos, que Google es un activo a tener invertido en cartera en su proporción y peso al índice Nasdaq de Internet.