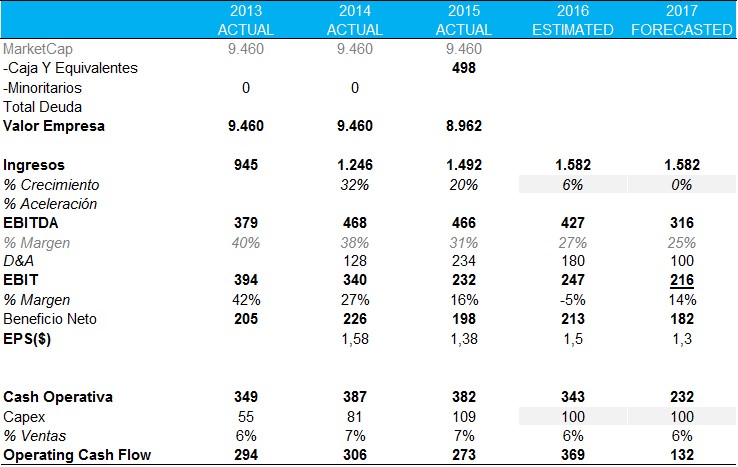

- TripAdvisor(TRIP) publicó sus resultados del 1Q2016 el pasado 4 de mayo. La compañía decepciono con sus resultados a nivel de ingresos , donde registró en el trimestre ventas de $352mn (-3% YoY), frente al consenso que esperaba $370mn para este trimestre, y mayor decepción aun a nivel de EPS (Beneficio por acción) , $0.32 publicado , frente a $0.46 esperado por el consenso de analistas.

- El medio y largo plazo se muestra desafiante para un activo que pese a tener un fondo de comercio voluminoso(¿Quién no conoce trip Advisor? Y partners de envergadura como priceline o Marriot, su principal input de negocio , los tráficos online ponen en peligro la visibilidad de su negocio.

Trip advisor es la mayor comunidad de viajeros online, con una media de 143mn de buscadores de hoteles online(+13% YoY) desde 340mn de visitantes(+21%), que alimentan sus site de forma continua con reviews, sugerencias sobre sus experiencias.

TRIP, tiene tres fuentes de monetización de sus sites, dos puramente publicitarias con comportamientos dispares, anuncios display (+11% YoY) y performance basado en clicks sobre anuncios que redireccionan desde los sites de TRIP(-9% YoY) . La parte transaccional de los ingresos creció un +9%. Areas de negocio que pese a a KPS´s con crecimientos de sus KPS´s en el doble digito arrojan una disminución agregada de sus ingresos del -3%.

Por la parte de los costes y como previamente se mencionaba, su principal input es la adquisción de sus visitantes que se convierten en compradores, en este sentido está expuesto a la inflacción del mercado de seo y de medios en general (TV..), que aun pese a tener una comunidad que enriquece sus sites de forma (“gratuita”), no deja ser esta partida el eslabón débil de su cadena de valor. Ya se observa en los tres últimos años como sus márgenes EBITDA se han mermado en casi 10pp hasta un 31%, y de acuerdo con su guidance 2016 (EBITDA -10%YoY), la tendencia continua.

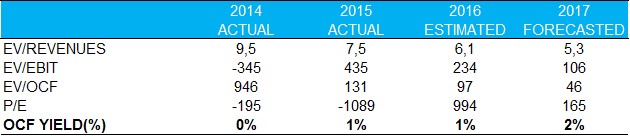

net/net, TRIP, pese a tener un prima de M&A importante , dada su escasa capitalización bursátil ($9.500mn), a efectos de valoración está francamente cara dados los riesgos fundamentales por competencia principalmente, cotizando a nivel de ventas incluso por encima del propio Google (GOOG), para una caja mas limitada y con muha menos visibilidad.Recomendación de bolsa neutra.