Splunk(SPLK), uno de nuestros valores sobreponderados en el universo SaaS junto con Salesforce(CRM), publicó resultados a finales de la semana pasada:

- Los ingresos de su primer trimestre fiscal 2017, crecieron interanualemente un +48% hasta los $186mn, rindiendo un EPS (Beneficio por acción) de $-0,02.

- Estos resultados batieron expectativas a nivel de ingresos, el consenso de analistas cifraba el top line en $174mn. A nivel de EPS en línea.

- Para este trimestre en curso (F2Q2017), la compañía espera ingresos entre $198-$200mn (+35% YoY), y aumentado el guidance del año fiscal 2017 hasta los $896mn (Vs anterior $880mn), y beneficio operativo(EBIT) positivo de hasta 45mn (No-GAAP).

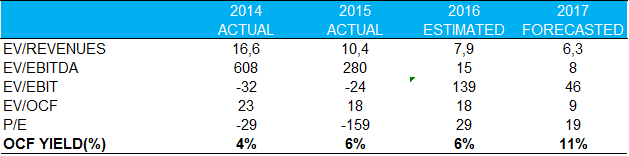

net/net, incluimos Splunk (SPLK), como sobreponderar al universo de activos SaaS el 10 de Febrero de 2016, como resultado fundamentañ del desarbitrage observado en valoración con respecto a sus comprables de SaaS. Desde entonces la compañia se ha disparado hasta los $56, es decir más de un +80% en tres meses, alcanzando múltiplos de valoración absolutos y relativos al sector muy caros, por lo que, reducimos la recomendación de bolsa a ponderar al resto del sector.