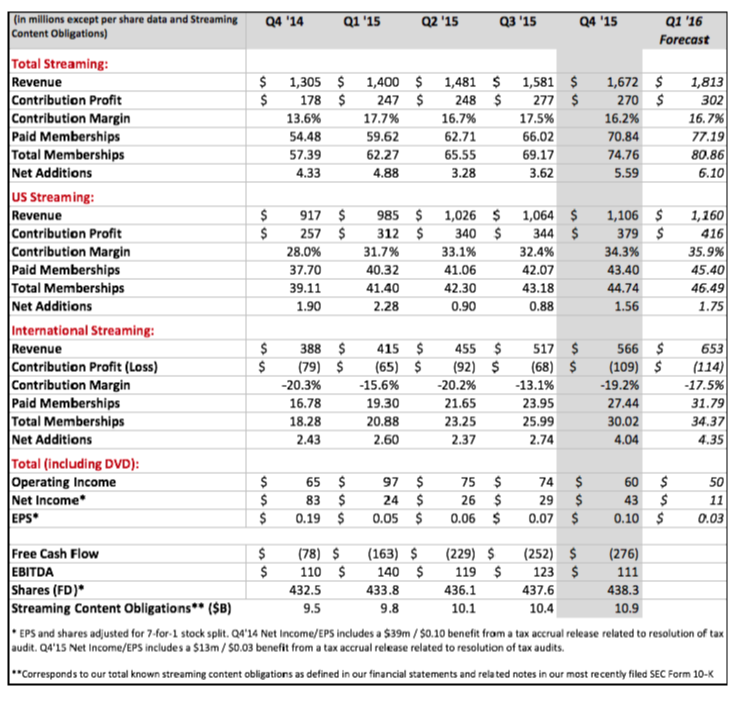

Netflix reportó ayer antes de lo esperado sus resultados del 4Q2015, resultados en línea con lo esperado, ya que la compañía publicó un ingreso de $1.672mn frente a su guidance de $1.667mn. Beneficio operativo(EBIT) de $60mn Vs esperado de $50mn.

A nivel operativo la compañía sumó más de +1,5mn de usuarios netos en su negocio doméstico (US), y +4mn en internacional, buenas noticias por la parte internacional si se tiene en cuenta que la compañía esperaba +3,5mn de nuevos usuarios, y negativas en la parte dosmestica (EEUU), donde publico 150k por debajo de lo previsto, teniendo en cuenta las presiones competitivas que ha sufrido el sector en EEUU en el 4Q2015.

EBITDA 2015 positivo de $492mn y FCF de $-921mn¡¡, diferencia de casi $1.500mn con origen principalmente en el crecimiento del inventario de nuevos contenidos que en 2015 invirtieron en este concepto $5.777mn frente a una amortización de estos de $3.405mn.

Han sido resultados positivos teniendo en cuenta los miedos del mercado ante los resultados de un mayor deterioro operativo en el negocio domestico, no obstante a nivel domestico la presión sigue allí y con prespectivas de acrecentarse por players como Apple, Amazon…. Que tiene incluso una masa de potenciales subscriptores más amplia que el propio Netflix y pulmón financiero y comercial, para pujar por contenidos produciendo incluso una inflación de estos, uno de los principales activos de defensa de Netflix a dia de hoy.

Articulos relacionados:

Articulos relacionados: