El fabricante de chips Intel(INTC) , reportó sus resultados del 4Q2015 batiendo expectativas aparentemente, ya que publicó un ingreso de más de $14.900mn (Vs consenso de $14.808mn), rindiendo un EPS (Beneficio por acción) de $0.74, frente a uno esperado de $0.63. Pese a ello la compañía perdió el dia de resultados (14 de enero ) un 9% (arrastrando a Microsoft, AMD en general al SOX), principalmente al estar los resultados por debajo de las expectativas de forma orgánica, es decir ajustando los resultados a la adquisición de Altera.

¿Que paso entonces?, principalmente Intel mostró debilidad en su negocio de ventas de chip para servidores, pero más allá la debilidad en perspectiva que que viene de China , donde el propio CEO pese a mostrarse cauteloso en el 1Q2015, dijo que esperaba un solido crecimiento para 2016. China se trata del principal mercado en perspectiva del PC y de ahí que cualquier incertidumbre pueda provocar una reacción sobre el valor de la compañía.

Por areas de negocio, y para el año completo 2015, el resultado fue el siguiente:

–Client computing group, el core de Intel , casi el 60% de los ingresos y que incluye todas la de chips para Desktop (PC), Smartphone, y todos los componentes de red intermedios , en 2015 cayó un 8% hasta los $32.200mn. (-1% el 4Q2015)

-Data center group, el area dedicada a servidores , almacenamiento, cloud computing, creció un +11% hasta los $16.000mn (29% ingresos), frente a un crecimiento el 4Q2015 del +5% que implica una deceleración.

-El area de intenet de las cosas lo hizo también positivamente un +7% hasta los $2.300mn.

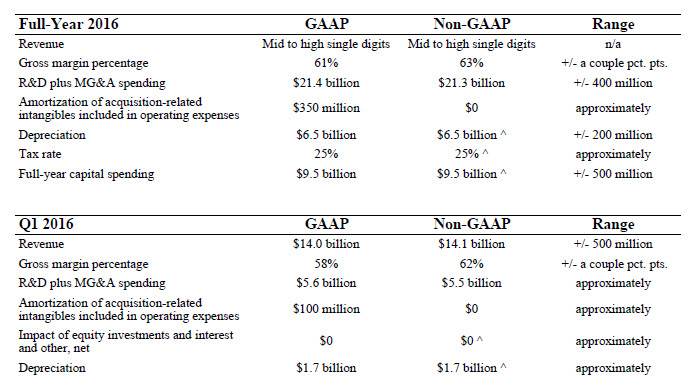

La compañía dio también guidance para 2016, esperando crecer entre el +5% al 9% en ingresos, desde un 1Q2016 sin crecimiento¡¡.