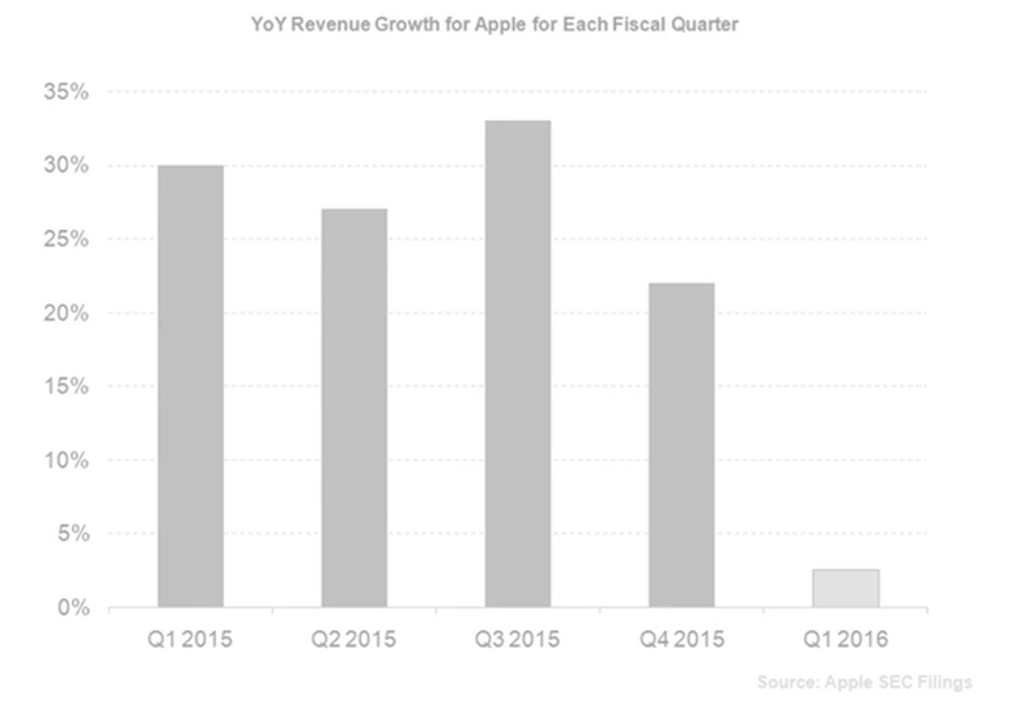

Apple publicará los resultados de su ejercicio fiscal 1Q2016 el próximo 26 de enero. Recordar que la compañía ha batido sistemáticamente al consenso de analistas durante los últimos 5 ejercicios trimestrales.Para el 1Q2016 el consenso de analistas apunta a un crecimiento interanual de los ingresos del +3,4% hasta los $77.100mn, y del EPS (beneficio por acción) del +6,2% hasta los $3,25.

El guidance de la compañía esta en generar ingresos en el rango de entre $75.500 y los $77.500. Esto significaría crecer interanualmente a ritmos del +2,5% en comparación con trimestres anteriores donde siempre han superado el +20%.

El principal driver de los ingresos de Apple son la venta de terminales Iphone, que implica casi el 63% de su base total de ingresos, en este sentido el consenso se mantiene en la venta de no más de 75mn e terminales, expectativas reducidas en los últimos meses. El iphone 6s lindera las ventas desde su lanzamiento el 3Q2015 (más de un 20% de los terminales).

Inportante comprender el crecimiento de la partida de ingresos por servicios, de cara a entender el negocio más recurrente de la compañía, y donde el sector crece a niveles por encima del 20 % y Apple tan solo al 10%, y que desde technoblogist entendemos vital de forma estratégica, para dejar de ser una compañía puramente de hardware.