Amazon en sus resultados del tercer trimestre del 2014 publicó su mayor perdida contable desde hace 14 años que alcanzó los $437mn frente $41mn en el 3Q2013. Muy por debajo no solo del consenso de analistas, sino también del propio guidance de la compañía proporcionado con los resultados del 2Q2014 donde esta esperaba limitar la perdida operativa como mucho a $400mn.

Una de las principales razones de esta desmesurada perdida fue de la fallida colocación a mercado de su Smartphone “Fire” el pasado mes de Junio, que de acuerdo a la compañía dragó del beneficio más de $170mn solo en el 3Q2014, con vistas a seguir minando el beneficio también en el 4Q2014.

La razón a priori del frustante lanzamiento del Fire por amazon, se centra en el entorno competitivo de los Smartphone, en el que el Fire no implicaba una propuesta de valor para el consumidor dado su precio de lanzamiento , entre $199 y $299 con un contrato de dos años con AT&T, oferta en la misma franja de mercado que Apple o la gama alta de Samsung.

El subyacente más allá del fallo en la estrategia comercial del lanzamiento de fire por parte de Amazon, puede ser más preocupante si cabe, si nos paramos a pensar en la necesidad de amazon de formar parte de del mercado de los smartphones junto con Apple y principalmente el abrumador Google con Android y controlar asi el acceso también, parte fundamental en la cadena de valor de cualquier producto online. Dadas la tiranteces que se están empezando a generar al estar ambos empezando a competir en el mercado del ecommerce, el negocio core de Amazon, desde el lanzamiento del ecommerce de google con Google Shopping express service lanzado a mediados de 2013 y abarcando cada vez más áreas geográficas, junto a la competencia en los servicios de cloud (IaaS principalmente) en segundo lugar donde ambas compañías tambien compiten.

Pruebas de esta competencia está en que google recientemente cambió las reglas forzando a Amazon a quitar su app en versión Android de la Google play Store, todo apunta a que esta acción ha venido como represalia por parte de Google después de que Amazon a principios de 2014 integrara su Appstore con su aplicación de compra en Android (SO de google), lo que le permitía a los usuarios de Android descargarse directamente la aplicación desde Amazon dejando fuera a Google Play.

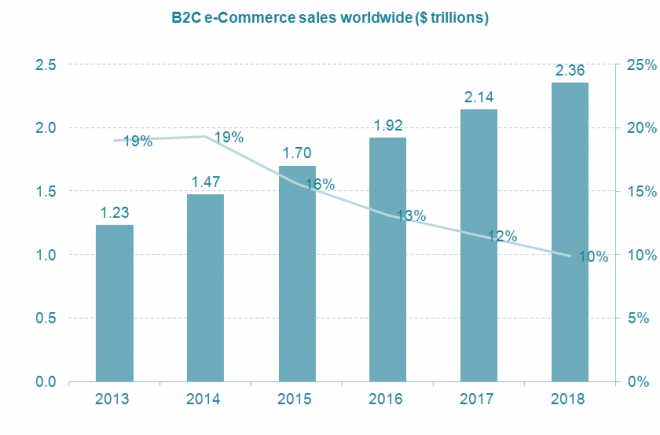

Está claro que sus respectivos negocios core son muy diferentes, lo que también está claro es que google no solo trata de diversificar el suyo sino también como es lógico generar más valor en el allá del publicitario apalancando sus activos, y el ecommerce donde amazon es el líder del mercado con una cuota de mercado del 6%, se trata de un mercado creciendo al +20% anual y en 2014 se espera alcance el $1,47Trillions (millones de millones). Y google mas alla de tener los activos para competir en él tiene la capacidad financiera para invertir como está haciendo con un capex el doble que el de amazon , sino desde una posición neta de caja de $61.200mn, siete veces mas que amazon.

| EV | EV/INGRESOS | EV/EBITDA | |||||||

| (MN) | 2012 | 2013 | 2014 | 2015 | 2012 | 2013 | 2014 | 2015 | |

| 302.628 | 6,0 | 5,1 | 4,2 | 3,7 | 20,5 | 18,1 | 15,1 | 13,1 | |

| Amazon | 136.852 | 2,2 | 1,8 | 1,5 | 1,4 | 57,6 | 42,2 | 30,8 | 23,4 |

A efectos de valoración a mercado, se podría decir que pese a la disparidad de activos que son, Google esta más barata atendiendo a múltiplos de caja y crecimientos similares sobre ingresos, sin tener en cuenta el más que esperado confirmación del desapalancamiento EBIT esperado en Amazon, cuyo retraso tiene origen en una sobreinversión de dudosa viabilidad como es en el caso factual del Firephone , en la producción de contenidos para la fidelización y acceso a sus subscriptores prime ( más de 30mn), en el fullfliment de pedidos (logística) como parte del negocio core, o con falta de visibilidad en lo que a las inversiones en infraestructura cloud se refiere (Iaas).

Entrando a entender a grosso modo el yield (rendimiento) del potencial flujo orgánico de caja sobre el valor de inversión a mercado de Amazon, y en una condiciones de un mercado potencial en el 2018 de 2.36trillones de dólares manteniendo su cuota de mercado en el ecommerce en el 6% y margen sobre producto constante, así como una leve inflación del 5% anual de la estructura, estaríamos entrando a entender un FCF Yield en el entorno al 10% para el 2018 pese a los riesgos arriba descritos, que el lector se marque su propio binomio Riesgo/Rentabilidad.

Amazon P&L & Valuation Metrics, 2012-2015E

| 2012 | 2013 | 2014 | 2015 | |||

| ACTUAL | ACTUAL | ACTUAL | ESTIMADO | |||

| Ingresos | mn$ | 61.093 | 74.452 | 88.770 | 97.647 | |

| Incr | % | 22% | 19% | 10% | ||

| EBITDA | mn$ | 2.376 | 3.245 | 4.438 | 5.859 | |

| % Ingresos | % | 4% | 4% | 28% | 28% | |

| EBIT | mn$ | 676 | 745 | 391 | 976 | |

| BENEFICIO | mn$ | -39 | 274 | -347 | 407 | |

| OCF (EBITDA – CAPEX) | mn$ | -1.409 | -199 | 332 | 1.342 | |

| Deuda (-Caja) | -58.088 | -57.889 | -58.221 | |||

| Ratios Valoración | ||||||

| P/E | x | -3.713,0 | 528,5 | -417,0 | 355,4 | |

| EV/REVENUES | x | 2,2 | 1,8 | 1,5 | 1,4 | |

| EV/EBITDA | x | 57,6 | 42,2 | 30,8 | 23,4 | |

| EV/OCF | x | -97,1 | -687,7 | 412,0 | 102,0 | |

| FCF Yield | % | -1% | 0% | 0% | 1% | |

| Dividend Yield | % | 0% | 0% | 0% | 0% |