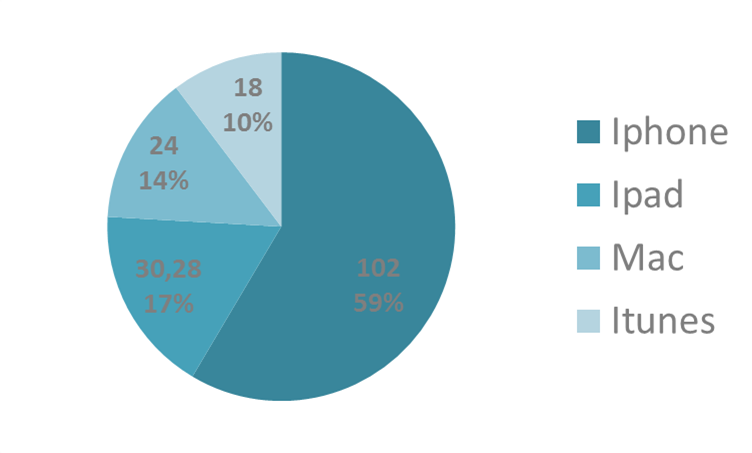

Apple cerró su año fiscal 2014 el pasado mes de octubre con una facturación de €182.795mn, es decir un +7% superior a la del año 2013. Por su cartera de productos el iphone con casi un 56% del peso sobre las ventas totales con 169.219mn de unidades vendidas, es decir un crecimiento del + 13% año a año que fue parcialmente compensado por tablets (13% de las ventas) que decrecieron sus ventas en un -5%. Itunes creció un +13% hasta alcanzar los $18.063mn (un 10% de las ventas), esdecir al mismo ritmo que su número de terminales vendidos, y muy por encima a la base total e terminales IOS, lógicamente.

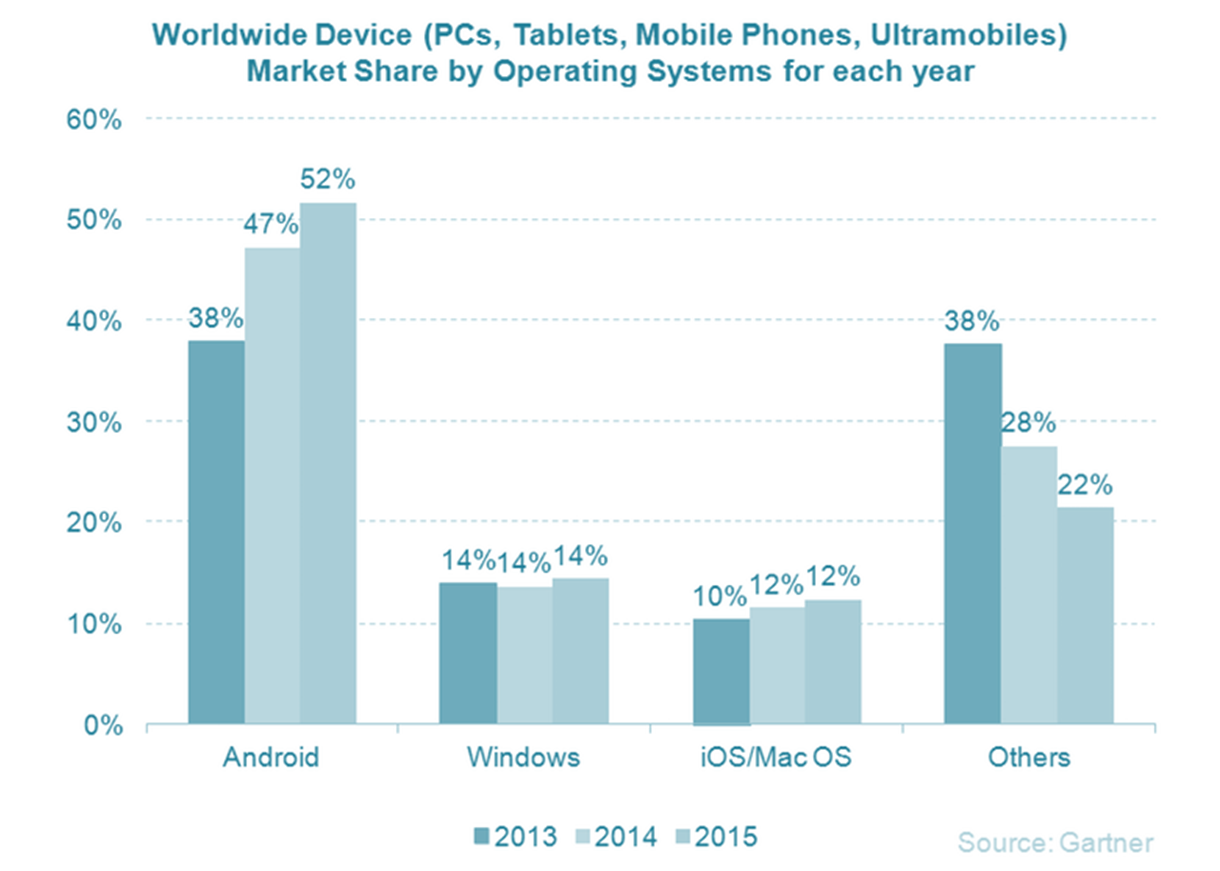

Apple ha conseguido de acuerdo con gartner defender su cuota de mercado global (sarphones,tablets,…) en el 2014 en el 12%, frente a la dura ofensiva de Android que ha saltado hasta el nivel del 47% desde el 38% en 2013 de la mano de partners como Samsung (…). Y no perdamos de vista que los motores de crecimiento vienen desde los smartphones donde Apple pierde cuota de mercado y no compite apenas en países emergentes , donde Apple no ha sido capaz (por que no ha querido) de establecer un smartphone lowcost de la misma forma que si lo ha hecho Andoid con sus diversos partners para posicionar su sistema operativo en un mayor número de terminales (Accesos) de cara a tener la capacidad de monetizarlo desde applicaciones propias (itones, iAd…)) ó de terceros.De acuerdo con recientes encuentros de Apple con analistas, la compañia vislumbra su futuro más allá del smatphone (warables..), la duda se centra si desde un modelo de negocio de vendor de hardware con sus exigencias (y penalización de valor), o más orientado a la monetización de dichos accesos via media, Ads (…) , es decir lo que podemos comprender como recurrencia de la generación de valor.

Lo que se ve de forma factual, es que la compañía ve trimestre a trimestre como pierde cuota de mercado en los smartphones con indicios de poder perder la batalla contra Andoid de la misma forma que en los 90 la perdió frente a Microsoft en el entorno del PC. en un entorno el del Smartphone(TAbles) donde no solo converge el mercado de las apliaciones sosino tambien el de Media y sus derivadas (La convergencia TMT).

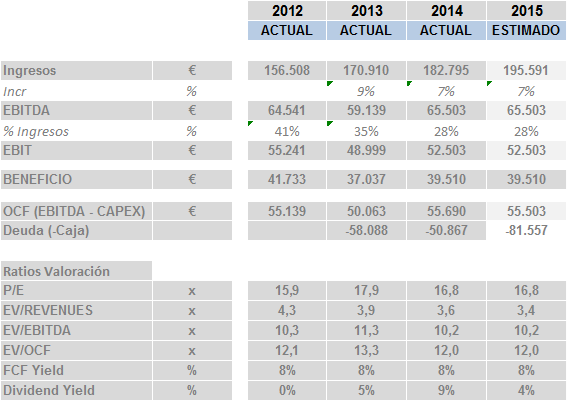

Pese a ello Apple genera una abrumadora generación de caja, de más de $50.000mn, con una remuneración al accionista que entre dividendos y buybacks en 2014 supero el 100% de la generación de caja. Actualmente cotiza a un rendimiento sobre generación libre de caja (Free cash flow del 8%) para un negocio core en casi un 90% de venta de hardware y con limitadas posibilidades de mantener alto el ritmo de crecimiento dados las perspectivas del mercado. Por lo que el dicho rendimiento de caja se hace insuficiente dadas las características del negocio core, también es cierto que tiene músculo financiero directo más indirectos (más de 100.000mn en libros) para posicionarse inorgánicamente en el mercado a coste de precio y en negocios que no son su core. Bajo estas consideraciones al precio que cotiza actualmente The Technoblochist opta en su cartera por ponderar al índice de internet y tecnología con su mismo peso sobre este.

Apple, ¿Back to the nineties?