Recientemente, Telefónica está abanderando el discurso parecido a lo que en Estados Unidos desde hace muchos años se ha denominado el discurso sobre la Net Neutrality o Neutralidad en la red, por el que se pone en la mesa de debate si todos los contenidos que circulan por la infraestructura del operador de telecomunicaciones han de ser tratados de igual forma o priorizar unos contra otros en función del interés del operador, o dueño de la infraestructura.

Recientemente, Telefónica está abanderando el discurso parecido a lo que en Estados Unidos desde hace muchos años se ha denominado el discurso sobre la Net Neutrality o Neutralidad en la red, por el que se pone en la mesa de debate si todos los contenidos que circulan por la infraestructura del operador de telecomunicaciones han de ser tratados de igual forma o priorizar unos contra otros en función del interés del operador, o dueño de la infraestructura.

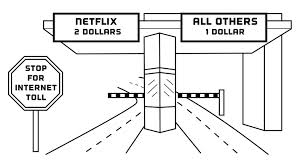

Las operadoras tratan de integrar el modelo con productos de media IP, principalmente a través de sus paquetes triple play, (ADSL+Telefono+ TV) o internet de alta velocidad, el cual para comprender el problema estará en grave peligro, cuando por ejemplo el operador de TV IP (internet) Netflix quiera desplegarse en España a precios mucho más competitivos por los contenidos que las propias operadoras, principalmente porque estas últimas tratan de repercutir el coste mayor del acceso en el precio de productos Premium como el triple play o internet de alta velocidad. Todo ello combinado con que las operadoras también se paran a comprender el negocio que se hace en sus redes desde el eCommerce, publicidad, y ellas no saben como entrar en esos negocios dado que no son nativos en ellos, pese a sus esfuerzos, …. por no hablar cuando los servicios de internet van directamente contra sus propios ingresos, como es el caso principalmente de Whatsapp y otros servicios de mensajería instantánea, y con fundados proyectos de hacer voz (el core del operador).

En el mundo de hoy el acceso debería ser una commodity (principalmente ya en el acceso fijo con fibra, y en gran parte el móvil), y el operador debería ser tratado como lo que se llama una utility, como son los dueños de las infraestructuras, de gas , agua, electricidad (transporte y distribución), dada la visibilidad en la demanda y necesidad de ésta. Y el operador ser remunerado por las infraestructuras en función de un «spread» o diferencial por la tasa libre de riesgo (rendimiento del bono país) , según el modelo Return Asset Base (RAB), dejándole un pequeño margen comercial de cara a adquirir al cliente final. Dejando muy atrás esos tiempos en los que veíamos gran disparidad dependiendo del país entre el producto de telecomunicaciones y el precio que éste pagaba por él.

Seguramente, si no se impone la net neutrality, podamos empezar a ver en un futuro movimientos de consolidación e integración en lo que comúnmente se ha llamado el sector TMT (Telecom –Media-Technology). Ya lo estamos incluso viendo por parte de Media y Tecnología (Google-Motorola; Microsoft-Nokia…), dada la cuantiosa generación de caja de los principales actores de internet. Para ponerlo en contexto, Google a final de 2013 reportó una caja cercana a los $60.000mn, superior a las capitalización bursátil similar de un gigante como Telefónica.

[stock-tools exchange=»NASDAQ» symbol=»GOOG» image_height=»300″ image_width=»300″]

Telefonico Vs Google