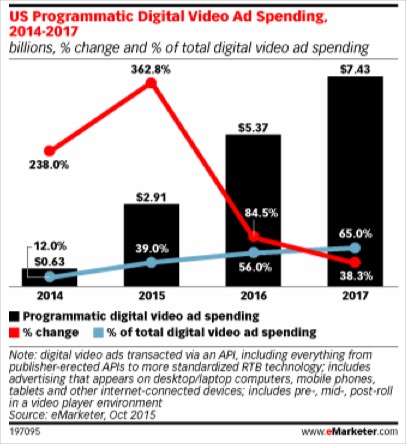

Una de las redes de video online más importantes del mundo Yume publicó los resultados de su 4Q2015 la semana pasada. Malos resultados, ya que principalmente a nivel de ingresos decrecieron un -5.7% hasta los $53,8mn, mostrando una aceleración ya que a nivel el 2015 se contrajo un 2.5% hasta los $173mn. Todo ello en un mercado como es el del video online el core de Yume, creciendo solo en programático en US, a niveles del 84.9%.

A nivel EBITDA, la compañía creció en un +21,4% hasta los $5.6mn, a base de reducir presupuestos de ventas y marketing, gastos generales, y pagar menos a sus medios (ó tráficos) ya que el margen bruto aumentó hasta el 51% frente al 43.6% el 4Q2014.

Para el 1Q2016, la compañía prevee una mayor aceleración de la pérdida de ingresos entre una merma interanual del 7.7% y el 17.7%, y a nivel EBITDA drenar caja por la misma cantidad que en su periodo comprable en 2015.La compañía no reporta los orígenes y consumos de caja, estimando un capex no superior a tan solo 6mn.

Net/Net: La compañía cotiza a 0.61x EV/VENTAS 2015, con un drenaje de caja evidente, y preocupantes perspectivas de recuperar la senda de crecimiento de los ingresos, y con una capacidad muy limitada de inversión. La razón de ello se debe a tener un producto que se pueda estar quedando obsoleto en un mercado que está dejando al margen cada vez más a los intermediarios. No obstante la compañía tiene un gran valor en su cartera comercial, que le podría servir de target ante un consolidador que la absorba y que pueda convertir en caja más rápidamente la franquicia comercial que tiene Yume.