La red social Twitter (TWTR) publicó ayer sus resultados del 4Q2015, sin sorpresas.

- Ingresos del 4Q2015 crecieron interanualmente un +44% (Exc. FX +53%) hasta los $710mn, en línea con lo esperado por el mercado. El EPS (beneficio por acción) publicado sorprendió positivamente , ya que la compañía publicó un EPS en el trimestre de $0.16 frente al esperado de $0.12.

- El EBITDA del trimestre alcanzó los $191,5mn, generando un margen de 26.9%, 2.5pp inferior al del mismo periodo del 2014. La merma de este margen se debe a un crecimiento del la base de Opex del +52% entre toda la base de costes sin concretar. (Adquisición tráficos,Headcount…).

- Generación operativa de caja de tan solo $40mn positiva frente a -$120mn negativa en el 4Q2014. La compañía espera mantener un nivel de capex similar en 2016.

- Guidance 1Q2016, por debajo de consenso. FY2016, mantener margen EBITDA y nivel de inversiones.

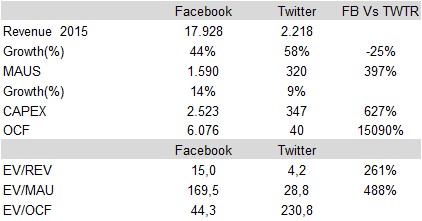

- Como KPI importante , el número de usuarios activos ó MAU, creció un +9% hasta los 320mn. Algo débil si tenemos en cuenta que esta misma métrica en Facebook creció un +14% hasta los 1.590mn de usuarios.

Net/Net, operativamente la compañía crece por debajo que el propio Facebook en su fuente de ingresos principal “advertising”, con un muy bajo nivel de inversiones y capacidad financiera. Pese a ello , la compañía esta mucho mas barata de la valoración tan alta a la que cotiza FB. Desde The technoblogist consideramos un activo con perspectivas de ser consolidado dentro del mercado de internet, con un marketcap de $10.200mn y teniendo en cuenta la capacidad financiera de compañías como Apple, Google, Microsoft.. , por lo que recomendamos mantener sobre el indice, pese a que las valoraciones de M&A puedan disparar el valor muy por encima de su cotización actual.