Yahoo ha publicado sus resultados del 3Q2014, el ingreso total de la compañía creció un +1% interanual hasta los $1.148mn, un resultado positivo si tenemos en cuenta la continuada pérdida de ingresos que arrastraba desde hace más de 5 trimestres seguidos.

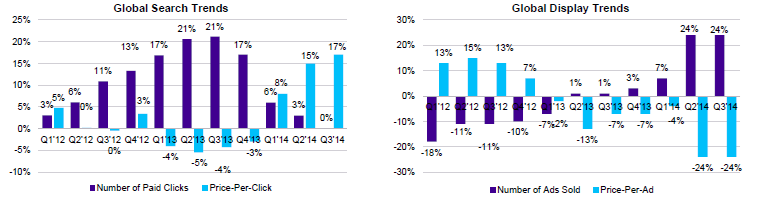

Esta mejora se ha debido principalmente por la parte del negocio de buscadores «Search » que suman el 41% de los ingresos y que creció un +6% como resultado principalmente de una mejora de los precios de los “paid clicks” interanualmente en más de 17%. Este buen resultado del segmento de Search (buscadores) tiene origen en la mejor venta de la publicidad en móvil que la compañía cifró en una aportación de $200mn el trimestre (20%) y de $1.200mn si tenemos en cuenta el año completo, fruto del esfuerzo que la compañía está haciendo en este segmento.

El buen comportamiento del negocio de Search es prácticamente compensado con el negocio de Display (36% ingresos), en el que pese a crecer en inventario vendido (Ads-Anuncios), la fuerte competencia en este segmento le generó una presión en precios del 24%.

A nivel EBITDA, la compañía mermó su margen en más de 3pp hasta los 26,65% (o $306mn de EBITDA) en el trimestre.

Las buenas noticias han venido por la parte de la incorporación de la caja al balance obtenida de la IPO de Alibaba de más de $6.000mn, de la cual la compañía tiene planes de dedicar casi la mitad a remunerar al accionista en forma de buyback.

La gran incertidumbre de Yahoo se centra en su competitividad frente a Google-Android partiendo de la base de la deflación constante en precios de su negocio display. La compañía cotiza a múltiplos EV/EBITDA e EV/Ingresos ligeramente por encima del propio Google, teneniendo en cuenta la incertidumbre de su negocio display, y una caja (y generación de ésta) mucho más limitada que el propio Google para posicionarse inorgánicamente en el mercado. ¿Se limitará tendencialmente a ser un simple Media?

| EV | EV/INGRESOS | EV/EBITDA | EV/EBIT | Organic Cash Flow Yield | ||||||

| (MN) | 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | 2013 | 2014 | 2015 | |

| 191.041 | 15,1 | 10,8 | – | – | 31,4 | 21,5 | 0,3% | 1,0% | 3,0% | |

| 29.320 | 19,9 | 9,9 | 122,6 | 39,7 | 248,1 | 82,7 | -0,1% | 0,0% | 0,2% | |

| 23.251 | 11,5 | 9,6 | 46,1 | 34,3 | 67,8 | 50,6 | 0,2% | 0,2% | 1,3% | |

| Redes Sociales | 243.612,0 | 15,3 | 10,6 | 19,4 | 8,2 | 61,2 | 31,8 | 0% | 1% | 3% |

| 331.175 | 4,6 | 4,0 | 16,5 | 14,3 | 17,9 | 15,5 | 3,3% | 3,6% | 4,8% | |

| Yahoo | 32.882 | 7,3 | 7,5 | 25,2 | 25,8 | 244,0 | 62,2 | -1,6% | 0,3% | 0,2% |

| Buscadores | 364.057,0 | 4,8 | 4,3 | 17,1 | 15,2 | 34,7 | 19,0 | 3% | 3% | 4% |

| Ebay | 66.427 | 3,7 | 3,4 | 14,8 | 13,7 | 20,5 | 19,0 | 4,5% | 5,2% | 5,0% |

| Groupon | 4.380 | 1,5 | 1,4 | 19,2 | 13,8 | -15,2 | – | -4,9% | 0,1% | 0,2% |

| Amazon | 140.857 | 1,6 | 1,4 | 31,7 | 24,0 | 360,6 | 144,3 | 0,5% | 0,5% | 0,3% |

| e-Commerce | 211.664,0 | 2,2 | 2,0 | 26,5 | 20,8 | 252,2 | 104,2 | 1,5% | 1,9% | 1,7% |