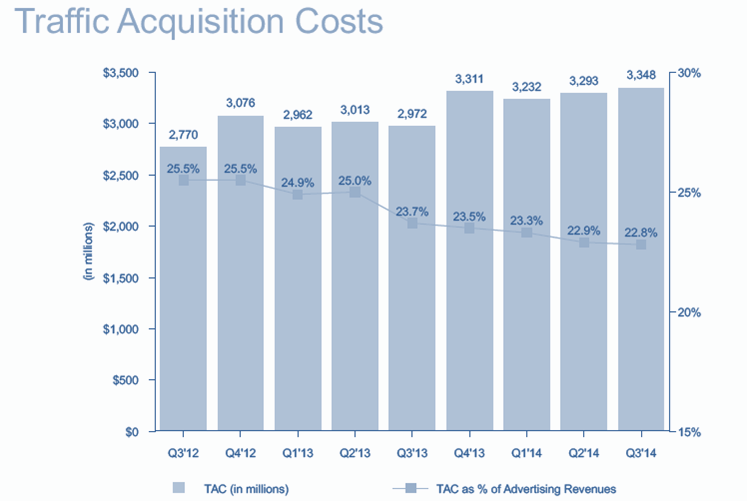

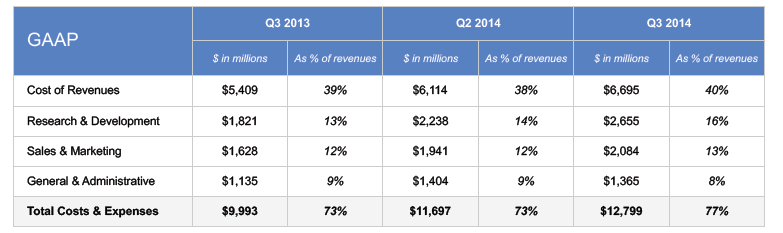

Google ayer publicó sus resultados del 3Q2014. En lineas generales la compañía publicó un crecimiento interanual de +20% en ingresos hasta los €16.500mn. El beneficio operativo (EBIT-GAAP) alcanzó los $3.720mn en el trimestre, derivando un margen operativo sobre ingresos del 23% implicando un deterioro de cuatro puntos porcentuales si es comparado con el mismo periodo de 2013. La razón de esta merma no se centra sobre la materia prima de Google, la adquisición de tráficos de terceros, cuyo peso sobre ingresos mejoró con respecto al mismo año (si es verdad que no tanto como lo esperado). Este deterioro se justifica por una mayor inversión en R&D de más de €800mn (3% ingresos) y un mayor esfuerzo comercial, y como resultado de la expansión de su capilaridad comercial. A nivel de caja la compañía generó un abrumador flujo de caja de $3.500mn, $700mn más comparado con el 3Q2013.

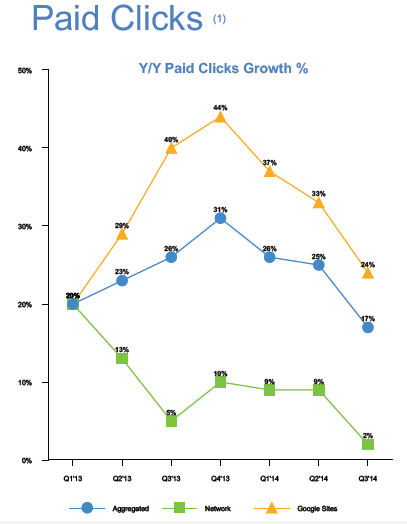

Estos resultados de Google se encuentran dentro de la normalidad, ya que el deterioro tiene origen en una expansión comercial a países con una mayor demanda (el paid click (número de clicks de pago) sube y el cost per click (el precio del click) disminuye). Pese a ello son demandas rentables, que aportan residualmente caja. Una vez más, este trimestre Google vuelve a perder cuota de mercado de clicks desde su red principalmente argumentado por la competencia que está encontrando desde plataformas RTB (Real Time Bibbing) de compra y venta de publicidad programática de medios, uno de los principales competidores de Google en el entorno de sites de terceros.

Por otras parte durante el 3Q2014 se incrementaron vía opex las inversiones en R&D y capex (en más $1.600mn), que deberían responder a un fortalecimiento de la propuesta de valor con la audiencia pese a la desmesurada política de adquisiciones, en la mayoría de las veces cuestionables. La compañía dispone de casi $60.000m. Para ponerlo en contexto, la operadora Telefónica capitaliza $50.000mn, y dentro del sector, Twitter poco más de €30.000mn.

Google se trata de un activo de lujo cotizando cerca de 4,6X y 16,5x EV/VENTAS-EBITDA 2014E, una valoración muy alta ya no a nivel de empresa sino sectorial, principalmente explicada por su condición de activo de lujo, dado que su crecimiento de doble dígito genera un abundante flujo de caja.