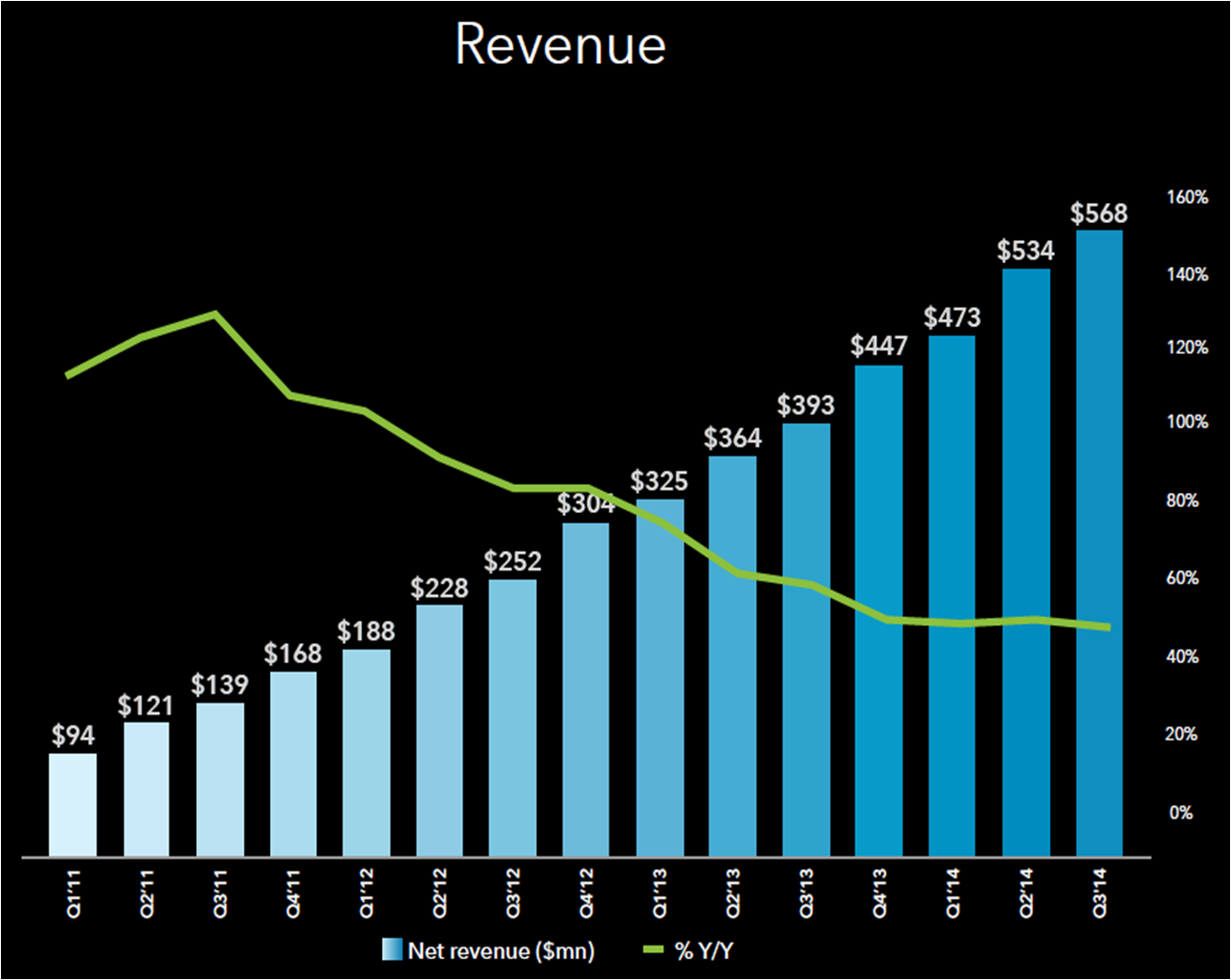

En un trimestre en el que las redes sociales no han salido bien paradas (Twitter y Facebook) a pesar de cumplir con el crecimiento esperado, LinkedIn también ha batido las estimaciones de los analistas con unas ventas de $568mn (+45% YoY, frente a unas estimaciones de $543mn-$547mn), un EBITDA de $151mn (+62% YoY que representan el 27% de margen, frente a unas estimaciones de $134mn-$136mn) y un BPA (beneficio por acción) de $0,52 (frente a unas estimaciones de $0,44).

También anunció un beneficio operativo de $66mn frente a $47mn un año antes, y unas pérdidas netas de $-4,3mn, frente a $-3,4mn en el 3T2014.

Con ello, la empresa ha subido en torno a un 6% en Bolsa antes de la apertura de las negociaciones y se sitúa en torno a los 215$.

Actualmente la empresa invierte fuertemente para mejorar el engagement de los usuarios con la web y no ser simplemente un punto de información para encontrar u ofrecer trabajo. La realidad es que a día de hoy la web cuenta con otras múltiples utilidades para estar informado sobre oportunidades de negocio o últimas informaciones profesionales de forma sectorial (a finales del pasado mes de julio, LinkedIn anunciaba la adquisición de Bizo, una empresa con la que busca construir su plataforma de marketing B2B (business-to-business) para marcas. El principal objeto de esta empresa creada hace seis años es ayudar a los anunciantes a buscar la mejor manera de hacer llegar el mensaje de marketing a los clientes).

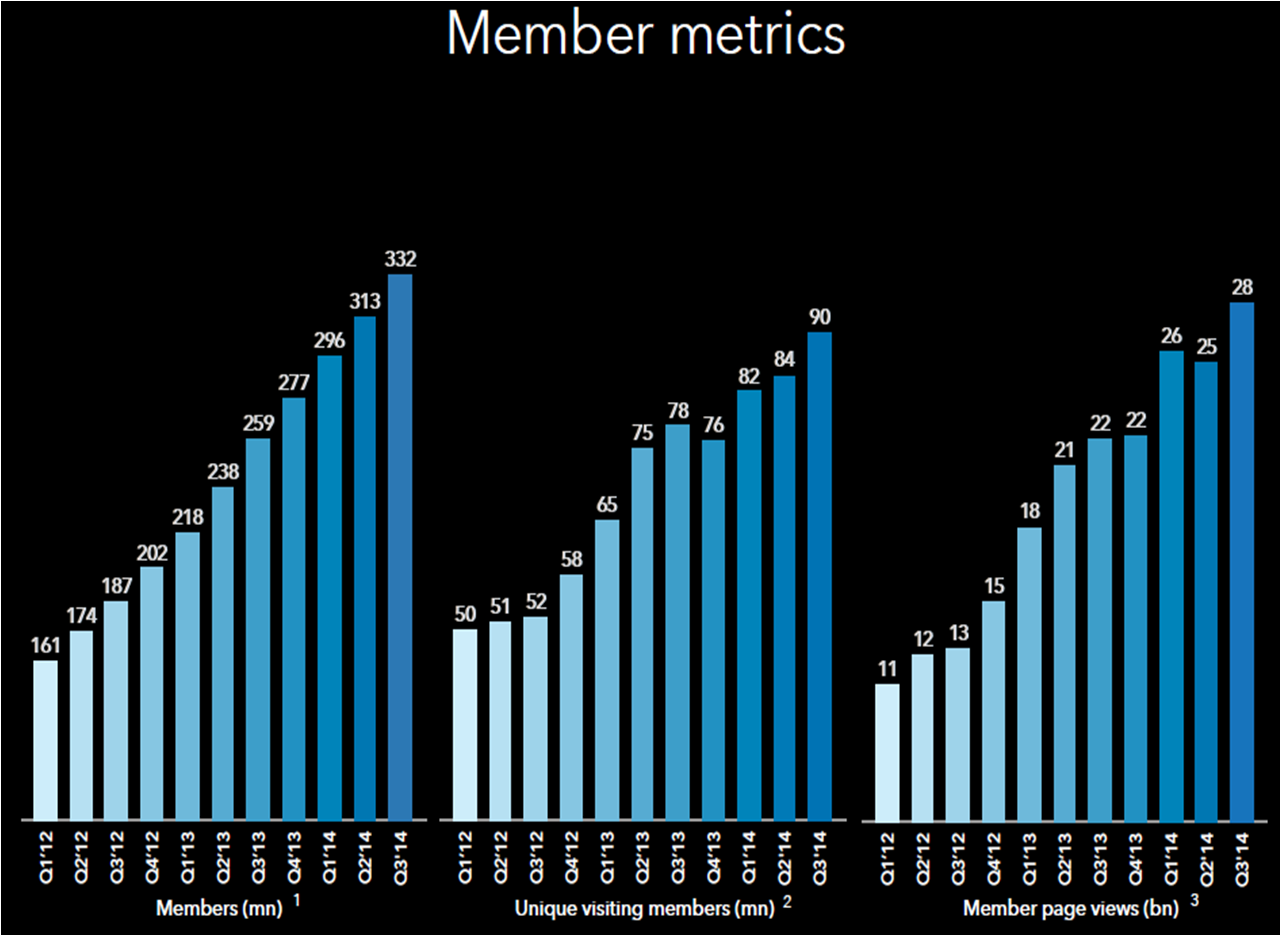

En cuanto al número de usuarios, la empresa cuenta hoy con 332mn de usuarios (+28% YoY), de los cuales 90mn son MAUs (Monthly Active Users o usuarios activos mensuales, +15% YoY).

En cuanto a sus productos, los «Talent Solutinos» siguen representando su principal fuente de ingresos (61% del total), seguido de Subscripciones Premium (20% del total) y de «Marketing Solutions» (19% del total).

Por regiones, USA representa el 60% del total, EMEA (Europa, Middle East (Oriente Medio) y Africa) representa el 25%, Asia y Pacífico el 9% y el resto de América el 6%.

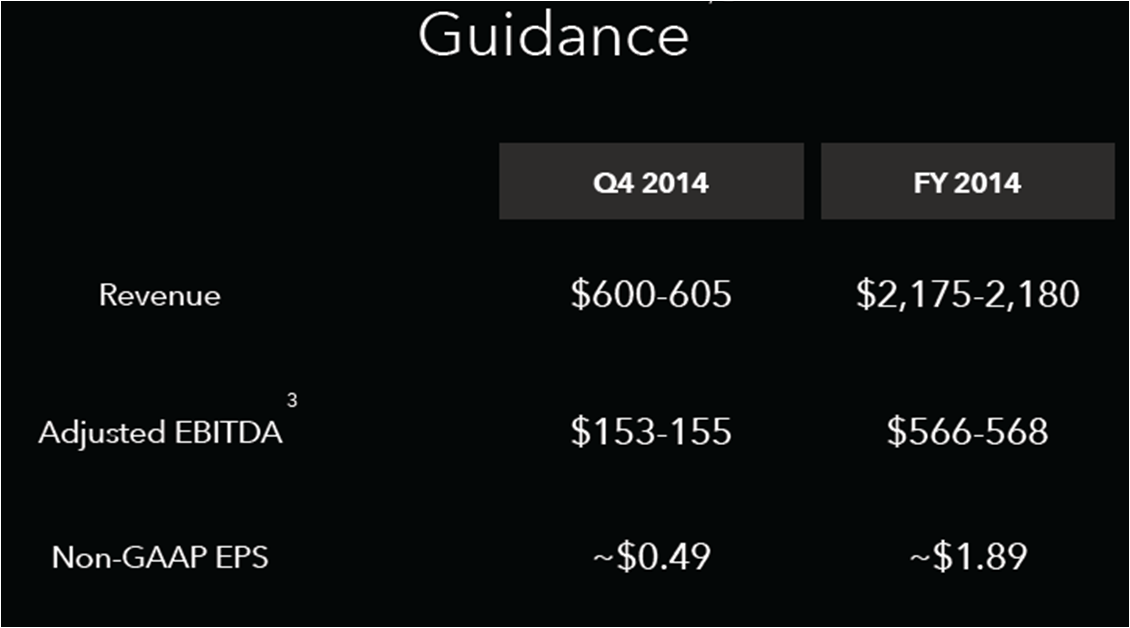

Para el 4T2014, la empresa ofrece las siguientes perspectivas:

Ingresos entre $600mn-$605, EBITDA entre $153mn-$155mn y BPA de $0,49.

Los analistas sin embargo apuntan algo más alto con ingresos de $612mn y BPA de $0,52.

Como conclusión, la empresa muestra unos resultados sólidos, con inversiones muy fuertes en gastos operativos para mantener su posición de liderazgo en el sector (en torno al 99% de sus ingresos), repartidos como sigue:

13% costes de los ingresos, 35% coste de ventas, 24% desarrollo del producto, 16% gastos administrativos y 11% amortizaciones.