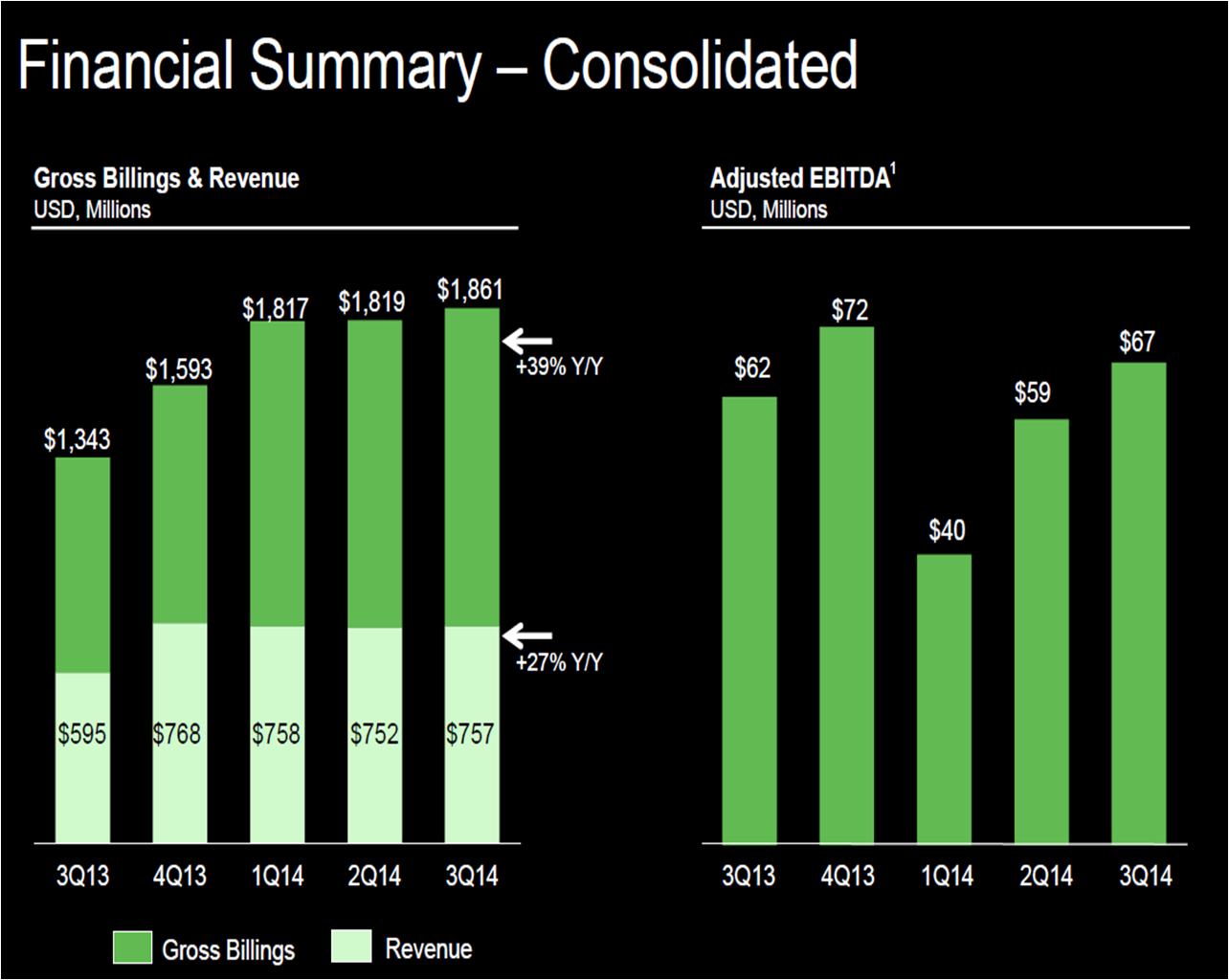

Groupon avanza con paso firme para ser algo más que una web de ofertas… y sus resultados del 3T2014 muestran ingresos de $757mn (+27 YoY, frente a estimaciones de $749mn), EBITDA de $67mn (+8%) y BPA (beneficio por acción) de $0,03 (frente a estimaciones de $0,01), aunque un BPA en GAAP (Generally Accepted Accounting Principles) de $-0,03.

Con ello la acción sube con fuerza en el mercado «after hours» en algo más del +7%.

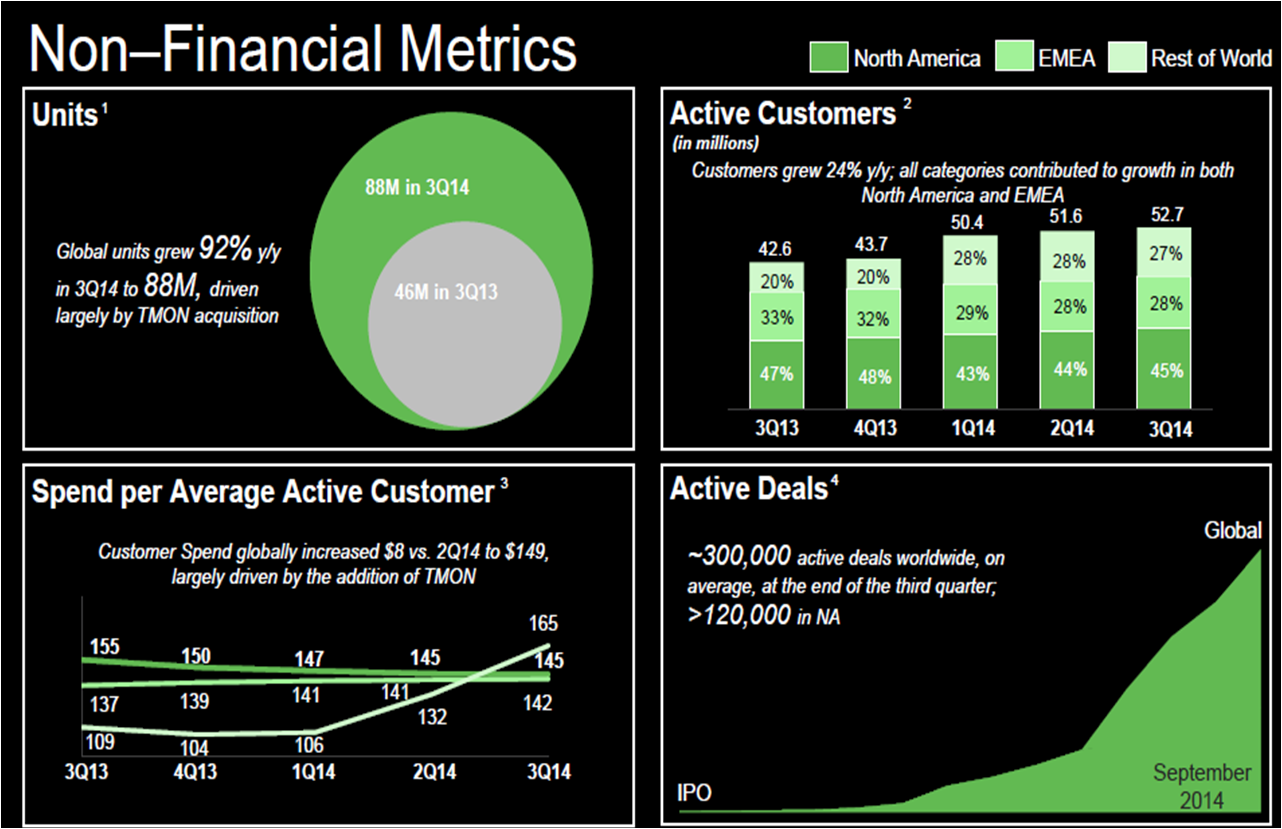

En cuanto a sus usuarios, Groupon cuenta ya con 53mn de usuarios únicos (+24%), que realizan operaciones por valor de $88mn en el 3T2014 (+92% YoY). Cabe destacar que la principal fuente de crecimiento de Groupon ha sido en EMEA (Europa, Middle East (Oriente Medio) y Africa), con un crecimiento de ingresos del 56% YoY.

La principal fuente de ingresos de Groupon siguen siendo los negocios (con un 46% del total, aunque cayendo), seguido de bienes (39% y creciendo) y viajes (15% y creciendo).

Groupon se mantiene como generadora de caja con un Cash Flow Operativo de $180mn y un Free Cash Flow de $93mn. Esto es fundamental dadas las presiones en el sector del eCommerce, donde los actores se adentran en los negocios de sus competidores con gran facilidad (Alibaba, Amazon, Google, eBay, Facebook y Twitter o Yahoo más recientemente…y muchos otros como Yelp, Priceline…).