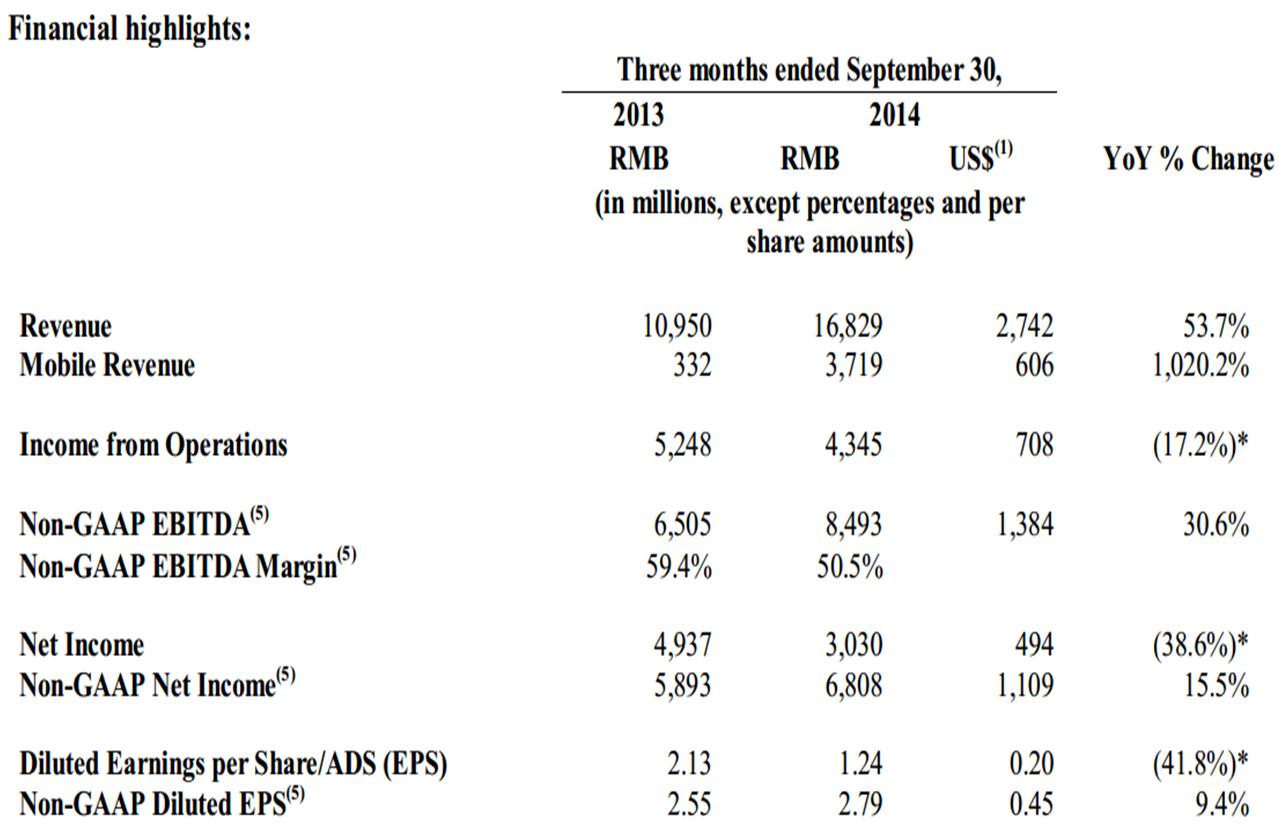

Los resultados publicados por Alibaba dan la razón a quienes decidieron invertir en Alibaba. Alibaba ha alcanzado la friolera de $2.740mn de ingresos en el 3T2014 (con un BPA o beneficio por acción de $0,45), lo que supone un aumento del 54% YoY, y supera así las expectativas de los analistas, que lo situaban en $2.610mn. La cara menos positiva es la de su beneficio neto, que cae un -39% YoY hasta los $494mn, frente a las previsiones de $1.170mn de los analistas, sin duda muy lejos de lo esperado. No olvidemos que Alibaba representa el 80% del eCommerce en China… y eso da mucho de sí, y todavía queda crecimiento en el mercado.

El grupo achaca esta caída del beneficio a la compensación de sus empleados por objetivos y amortizaciones de activos intangibles, especialmente por sus inversiones en cloud computing. En cuanto al resultado non-GAAP (sin armonizar a la normativa contable), éste alcanzó los $1.100mn, un 16% más y en línea con los analistas. El sector del eCommerce para los «big players» está llegando a un punto en el que solo los principales actores conseguirán sobrevivir en unos años, quedando el resto absorbidos si su negocio ofrece alguna diferenciación o directamente arrasados por aquellos. De ahí las inversiones en masa por mantener la competitividad y liderazgo en el sector.

Pero vayamos al potencial de Alibaba, que no deja de subir en Bolsa (cotiza ya a $104 (04.11.2014) cuando salió a $68, si bien en unas horas aumentó hasta cerrar en su primera sesión a $94). Los ingresos por móvil aumentaron un 1.020% hasta los $606mn, frente a $54mn un año antes. ¡Qué capacidad de adaptación al mercado en tiempo récord! Alibaba está ejecutando una estrategia prácticamente perfecta en el sector móvil, el sector con mayor potencial: las cifras hablan por sí solas.

La mayoría de los ingresos se reinvierten en la el marketplace Taobao (la 10ª web más visitada del mundo y 3ª en China), que genera ingresos a través de la publicidad, y en el eCommerce Tmall (la 19ª web más visitada del mundo y 6ª en China), que genera beneficios por comisiones y publicidad. Esto permite generar mejores retornos, un mejor engagement del usuario, y, en definitiva, más ventas por usuario. El crecimiento de estas dos compañías está siendo espectacular: Tmall un 78% y Taobao un 38%.

Segun los múltiplos de la valoración a priori de la salida a Bolsa de Alibaba, la compañía estaría cotizando a más de 40xIngresos 2013, a diferencia de Amazon cotizando a 2xEV/Ingresos 2013. Estos ratios no son comparables ya que los ingresos de Alibaba provienen principalmente de las comisiones y no incluyen el grueso del coste del producto (de ahí que tenga márgenes EBITDA del 50%). De forma aproximada de cara a hacer un múltiplo comparable (sin llegar a EBITDA), Alibaba estaría cotizando a 0,8 veces el volumen de ventas y no de comisiones frente a los casi 2,0 de Amazon para crecimientos interanuales del +68% en el caso de Alibaba y de mas del +20% en Amazón. Esta prima de Amazon está justificada por su gran diversificación geográfica y la más que segura penalización de China, pero el tamaño de Alibaba y su potencial en China son por otra parte ineludibles…

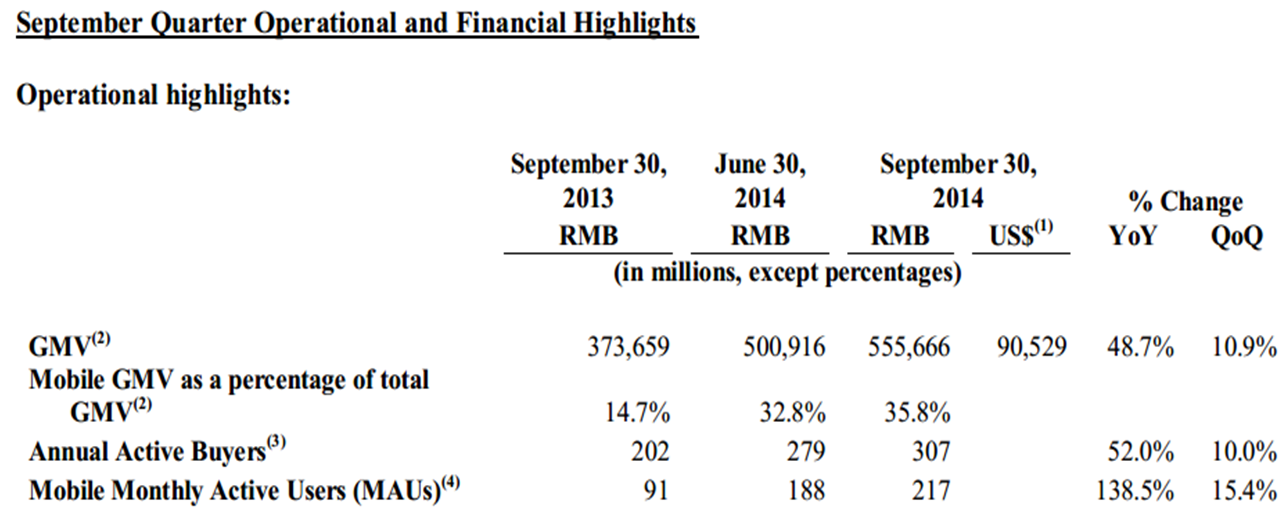

De acuerdo con el documento de registro en la SEC, Alibaba facturó mas de $5.500mn (EBITDA $2.600mn) de comisiones comerciales, donde más del 85% vienen de China, pais donde Alibaba tiene la hegemonía del e-commerce y con grandes prespectivas de continuo crecimiento (Donde se alberga prácticamente el valor en la IPO de la compañía ), desde a) coordenadas macroeconómicas como la expansión del consumo interno (+8.3% el TACC 2013-13) , b) galopante crecimiento de la penetración de internet principalmente en terminales móviles , donde Alibaba tiene más del 33% de los tráficos (Vs 12 un año antes). c) Construcción de gran parte de la infraestructura orientada al consumo en el país desde el contexto digital, principalmente el eCommerce.

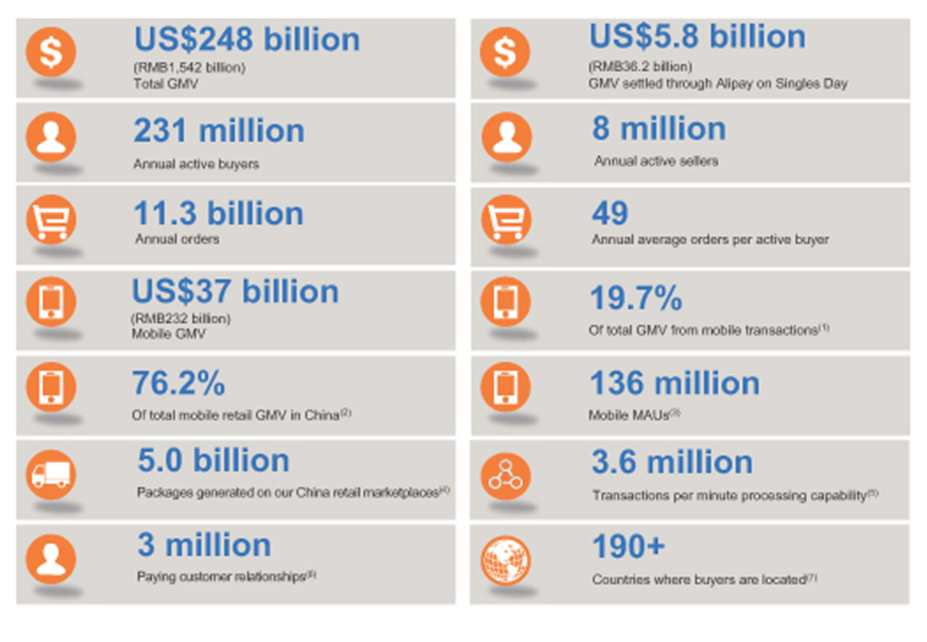

Alibaba a través de su market place genera un tráfico comercial de más de $248.000mn (>2% PIB china) desde 231mn de compradores activos y 8mn de vendedores, de se trata del e-commerce más grande del mucho en términos de volumen de ventas en 2013, teniendo como principal socio al mismo Yahoo con un 23% del accionariado en Alibaba. Se especula con que Alibaba podría utilizar los fondos de la salida a bolsa con el fin de adquirir compañías de ecommerce americanas pese a ser dueña de 11Main.com, ecommerce que opera en US generándole ya presiones competitivas al propio Amazon e eBay.

Invertir en Alibaba, un análisis completo. No dudes en solicitar información, estaremos encantados de ofrecer nuestra visión y experiencia.