Hoy publicamos los resultados de dos de los principales desarrolladores cotizados de juegos de internet, Zynga (ZNGA) y King Digital Entretaiment(KYNG), analizaremos los resultados del 3Q2014 de ambas compañías, sus perspectivas y entenderemos su valoración relativa en bolsa al tratarse de dos activos muy similares.

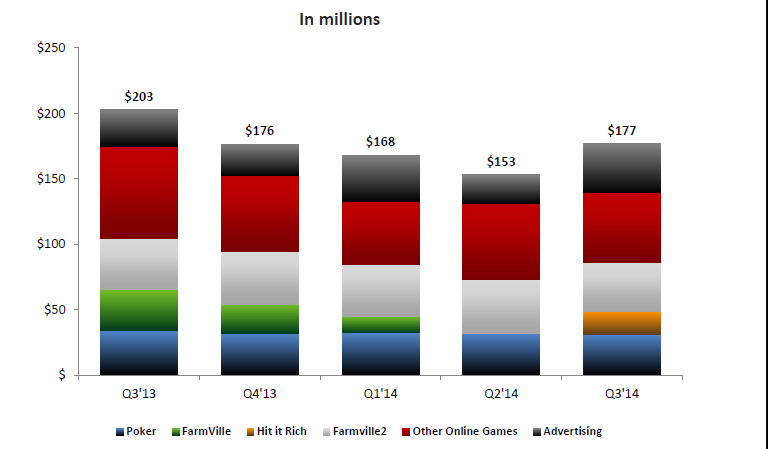

Zynga, el desarrollador de videojuegos entre los que destacan títulos como Farm Ville 2, Zynga Poker y el reciente lanzamiento de Hit it rich (en el 3Q2014) publicó resultados del 3Q2014 el pasado 6 de noviembre. Los ingresos disminuyeron un 13% hasta los $176,6mn, principalmente explicado por unos menores ingresos de venta de juegos online de un 20% hasta los $140mn dado que el éxito de la segunda parte de Farm Ville 2 no ha compensado el hueco en ingresos que dejó Farm Ville en el 3Q2013. El mal comportamiento de la parte de videojuegos fue parcialmente compensado por un mejor comportamiento de los ingresos publicitarios, que crecieron del 32% hasta los $37mn.

A efectos operativos el número de usuarios activos diariamente (DAU) disminuyó en 4mn hasta los 26mn, habiendo conseguido una mejor monetización por cada unos de los usuarios obteniendo más de 7 céntavos de dólar.

Cash Flow: en el trimestre presenta un cash flow operativo negativo de hasta $2,4mn desde un EBITDA de 2mn. En la actualidad tiene una caja positiva de $828mn de los cuales casi $700mn son acciones líquidas para su venta.

Zynga Evolución Ingresos

Por otra parte el también productor de juegos King Digital, que alcanzó la fama con “Candy Crush”, disminuyó en ingresos un 17% hasta los $514mn, principalmente explicado por una caída del famoso juego Candy Crush, ya que los títulos no relacionados con Candy Crush aumentaron en «bookings» más de un 167% en términos de gross booking y ya suponen el 49% de toda la cartera de King Digital. A efectos operativos King Crush tiene 137mn de usuarios activos diarios (DAU), 28mn más que en 2013. El EBITDA fue de €216mn (41% ingresos), un cash flow operativo de los 9 meses positivo de $506mn (12% market cap Vs 392mn en 3Q2013) que desembocan en una posición neta de caja de $976mn. Por otra parte, King Digital ha anunciado el lanzamiento de un programa de recompra de acciones por $150mn o aprox un 3,5% de su capital.

El valor de estos dos activos yace en la capacidad de monetizar sus desarrollos de juegos dentro de la audiencia y principalmente ser capaces de innovar continuamente para estar a la vanguardia del sector. En este sentido vemos como ambas compañías han sufrido una merma importante de sus ingresos desde los lanzamientos hace una año de sus juegos estrella, Candi Crush y Farm Ville I para King Digital y Zynga respectivamente , y cómo ahora tratan de levantar interés por sus nuevas creaciones, estando ambas a la par pese a ser King Digital una compañía mucho más rentable dada su escala, con una generación no solo de EBITDA sino de caja abundante (8% FcF Yield) que le permite retribuir al accionista no solo desde dividendos con una rentabilidad cercana al 4% sino también con un 3,5% adicional en forma de paquete de recompra de acciones. Una retribución al accionista que no le impide tener mayor músculo financiero para seguir invirtiendo en desarrollos. Por esta razón pensamos que King Digital no se merece un descuento en bolsa con respecto a Zynga en sus múltiplos mas relevantes (EV/Ingresos, EV/EBITDA, e EV/MAU), por lo que incluimos como idea de bolsa a fecha 10/11/2014 una posición relativa de sobreponderar King Digital frente a Zynga.

(http://technoblogist.com/valoracion/invertir-en-el-sector-internet/ideas-de-bolsa/).

| Ingresos($mn) | DAUs(mn) | MAU(mn) | EV/Ingresos | EV/EBITDA | EV/MAU | INGRESO /MAU | |

| Zynga | 680 | 26 | 112 | 2,0 | 27,0 | 12,1 | 6,1 |

| King Digital | 2324 | 137 | 495 | 1,4 | 3,6 | 6,8 | 4,7 |