Alibaba (Alibaba Group Holding Limited), el e-commerce Chino, podría ejecutar su salida a bolsa a partir de la semana que viene de acuerdo con Wall Street Journal y lenvantar del entorno de $20.000mn. Sería pues una de las mayores IPO de la historia que valoraría la compañía en mas de $200.000mn, algo similar a la suma de la capitalización bursátil de eBay más Amazon.

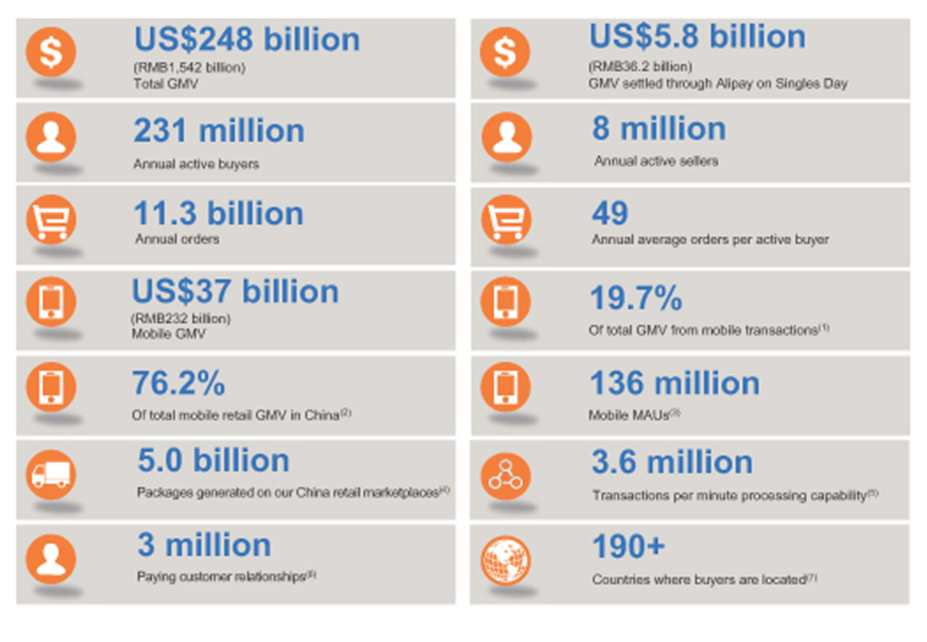

Alibaba a través de su market place genera un tráfico comercial de más de $248.000mn (>2% PIB china) desde 231mn de compradores activos y 8mn de vendedores, de se trata del e-commerce más grande del mucho en términos de volumen de ventas en 2013, teniendo como principal socio al mismo Yahoo con un 23% del accionariado en Alibaba. Se especula con que Alibaba podría utilizar los fondos de la salida a bolsa con el fin de adquirir compañías de ecommerce americanas pese a ser dueña de 11Main.com, ecommerce que opera en US generándole ya presiones competitivas al propio Amazon e eBay.

De acuerdo con el documento de registro en la SEC, Alibaba facturó mas de $5.500mn (EBITDA $2.600mn) de comisiones comerciales, donde más del 85% vienen de China, pais donde Alibaba tiene la hegemonía del e-commerce y con grandes prespectivas de continuo crecimiento (Donde se alberga prácticamente el valor en la IPO de la compañía ), desde a) coordenadas macroeconómicas como la expansión del consumo interno (+8.3% el TACC 2013-13) , b) galopante crecimiento de la penetración de internet principalmente en terminales móviles , donde Alibaba tiene más del 33% de los tráficos (Vs 12 un año antes). c) Construcción de gran parte de la infraestructura orientada al consumo en el país desde el contexto digital, principalmente el eCommerce.

Segun los múltiplos de la valoración a priori de la salida a Bolsa de Alibaba, la compañía estaría cotizando a más de 40xIngresos 2013, a diferencia de Amazon cotizando a 2xEV/Ingresos 2013. Estos ratios no son comparables ya que los ingresos de Aliababa solo los componen las comisiones y no incluyen el grueso del coste del producto (de ahí que tenga margenes EBITDA del 50%). De forma aproximada de cara a hacer un multiplo comparable (sin llegar a EBITDA), Alibaba estaría cotizando a 0.8 veces el volumen de ventas y no de comisiones frente a los casi 2 de Amazon para crecimientos interanuales del +68% en el caso de Alibaba y de mas del +20 % en Amazón, esta prima de amazon esta justificada por su gran diversificación geográfica y la más que segura penalización de China.

Segun los múltiplos de la valoración a priori de la salida a Bolsa de Alibaba, la compañía estaría cotizando a más de 40xIngresos 2013, a diferencia de Amazon cotizando a 2xEV/Ingresos 2013. Estos ratios no son comparables ya que los ingresos de Aliababa solo los componen las comisiones y no incluyen el grueso del coste del producto (de ahí que tenga margenes EBITDA del 50%). De forma aproximada de cara a hacer un multiplo comparable (sin llegar a EBITDA), Alibaba estaría cotizando a 0.8 veces el volumen de ventas y no de comisiones frente a los casi 2 de Amazon para crecimientos interanuales del +68% en el caso de Alibaba y de mas del +20 % en Amazón, esta prima de amazon esta justificada por su gran diversificación geográfica y la más que segura penalización de China.