Recientemente se están escuchando rumores sobre la posibilidad de que Apple lanzase sobre su base de clientes un servicio de televisión de pago por streaming, lo cual a priori parece razonable y podría hacerse sobre racionales de rentabilidad, principalmente dado el acceso al que que Apple es capaz de llegar entre toda su base de usuarios de terminales con el sistema operativo IOS.

De acuerdo con un informe de Morgan Stanley, solo en los Estados Unidos , Apple podría sumar hasta 15Mn de subscriptores, implicando solo a un 8% de su base total de usuarios , y desde la óptica de abarcar con su servicio no solo a los hogares con banda ancha (double play-Banda Ancha más teléfono) sino entrando en competencia con aquellos que ya tienen contratados servicios de triple play (doublé play + Pay TV).

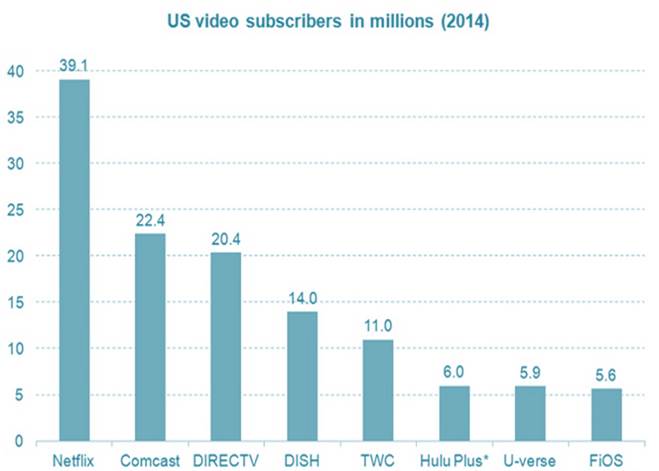

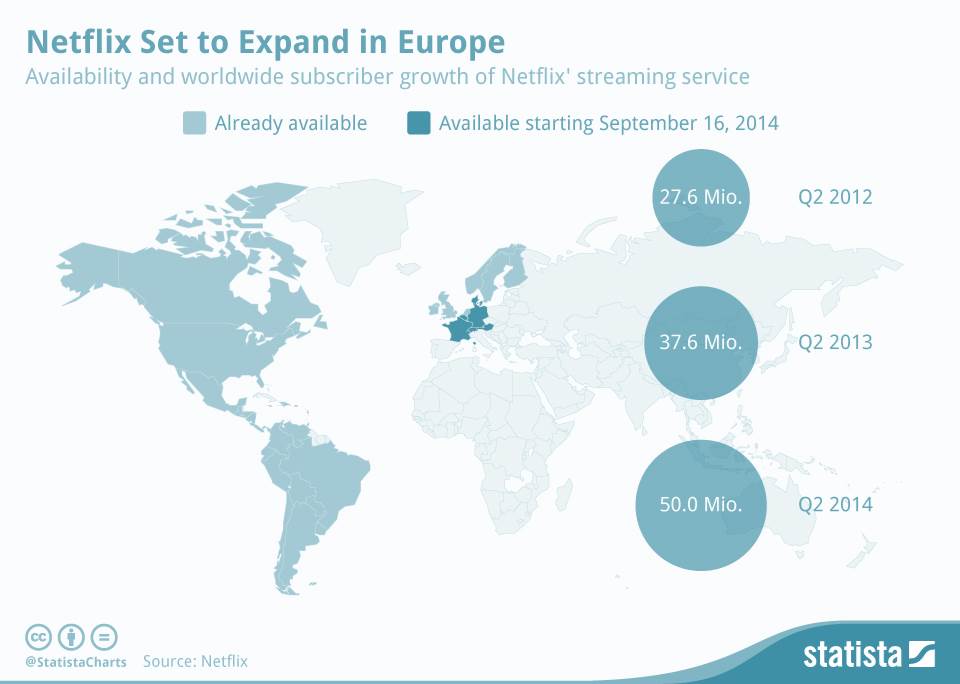

Los modelos de negocios de streaming basados en monetización de contenidos exclusivos (como propuesta de valor con la audiencia), pasan por un fuerte apalancamiento en coste de la producción de estos, y sobre esa base de subscriptores se estima que Apple con 15mn de potenciales usuarios podría generar ingresos añadidos a los resultados de Apple por $5.500mn sobre los que el servicio de Pay-TV es residual a su core bussines, y siendo rentable a nivel de beneficio operativo en mas $1.700mn (30% Margen Operativo, y c2% beneficio operativo actual). Estas cifras son solo teniendo en cuenta en Estados Únidos, donde entraría en competencia no solo con el negocio tradicional de las cableras y telcos, sino también de Netflix (que ya suma 38MN de subscriptores en US) y ESPN, CBS, HBO, con Amazon que ya cuenta con mas de 30Mn de subscriptores premiun de su servicio Amazon Fire.

Todo esto esta «marabunta» de oferta de televisión de pago desde diferentes tipos de actores está aun por llegar a España , un país donde a día de hoy prácticamente solo opera Canal Plus (de TEF), la cablera Ono (Ahora Vodafone) y en menor proporción Jazztel y orange, teniendo su producto triple play como algo diferencial. La entrada de todos estos nuevos players que ya son globales va a poner en jaque la microeconómia actual del sector telco en España.

Todos los factores anteriormente descritos fortalecen la recomendación de bolsa de Technoblogist de invertir en Apple, al tratarse de un negocio residual sobre el que seguir monetizando su base de usuarios de IOS. La compañia ha subido un +16% desde la recomendación de The Technoblogist.